Z分模型对于超过两年的预测期间,精确度会下降

Z分模型是根据生产性企业进行预测的

Z分模型的预测结果等于或大于3时,表明企业财务状况稳定

Z分模型综合考虑了反映宏观经济环境的变量

第1题:

以下方法可以用来评估企业倒闭迹象的有 ( )。

A.比较财务指标与会计数字

B.历史模拟法

C.Z分模型

D.方差一协方差法

第2题:

下列选项中,关于z分模型不正确的有( )。

A.Z分模型的预测结果小于1.81时,企业财务状况稳定

B.超过两年以上的期间精确度下降

C.预测结果越大,说明风险越高

D.Z分模型更适合在生产型企业使用

第3题:

以下方法可以用来评估企业倒闭迹象的有( )。

A.比较财务指标与会计数字

B.历史模拟法

C.Z分模型

D.方差—协方差法

第4题:

第5题:

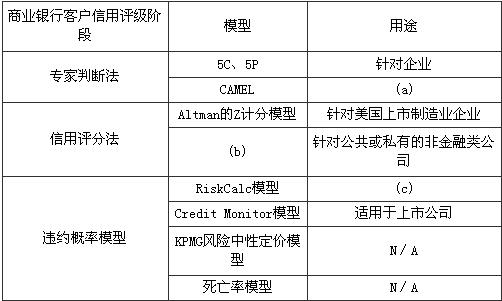

以下关于法人客户信用评级模型,说法正确的是( )。

A.在Altman的Z计分模型中,Z值越高,违约率越高

B.在Altman的Z计分模型中,Altman认为若Z值为1.5,则企业存在很大的破产风险,应被归入高违约风险等级

C.RiskCalc模型是在传统信用评分技术基础上发展起来的一种适用于非上市公司的违约概率模型

D.Credit Monitor模型是——种使用于上市公司的违约概率模型,其核心在于把企业与银行的借贷关系视为期权买卖关系,从而通过应用期权定价理论求解出信用风险溢价和相应的违约率

E.Altman与Haldeman、Narayanan共同提出的ZETA模型,因为其应用范围广泛,因此对违约概率的计算更加不准确

第6题:

A、每个系统只能有一种数学模型

B、系统动态模型在一定条件下可简化为静态模型

C、动态模型比静态模型好

D、静态模型比动态模型好

第7题:

以下关于Z分模型说法错误的有( )。

A.Z分模型对于超过两年的预测期间,精确度会下降

B.Z分模型是根据生产性企业进行预测的

C.Z分模型的预测结果等于或大于2时,表明企业财务状况稳定

D.Z分模型综合考虑了反映宏观经济环境的变量

第8题:

下列关于Z分模型说法错误的是( )。

A.使用该模型需要计算五个比率

B.研究表明,Z分模型对于公司破产之前两年的策略及财务失败的预测非常精确,但是对于超过两年的期间,精确度会下降

C.研究表明,Z分模型的预测结果小于81时,说明企业财务状况稳定

D.传统Z分模型不太适合直接用于新兴市场

第9题:

以下关于(b)的说法,不正确的是( )。

A.(b)处模型对应的是ZETA模型

B.(b)处模型比Altman的Z计分模型在计算违约概率上更为精确

C.(b)处模型中用来衡量流动性的指标是流动资产/流动负债

D.(b)处模型中用来衡量流动性的指标是(流动资产-流动负债)/总资产

第10题: