房产税

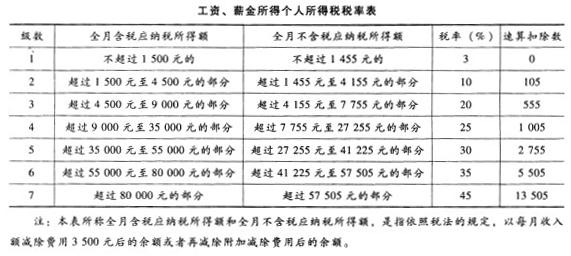

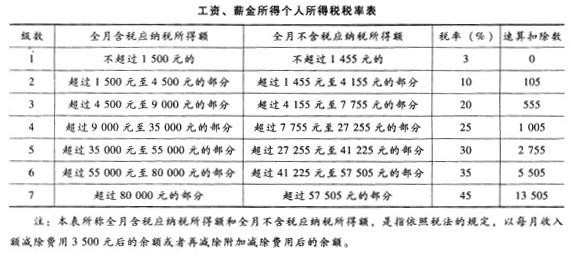

个人所得税

增值税及其附加

营业税

第1题:

大学教授李某2009年3月取得如下收入:

(1)工资收入4 100元;

(2)一次性稿费收入5 000元;

(3)一次性讲学收入500元;

(4)一次性翻译资料收入3 000元;

(5)到期国债利息收人1 286元。

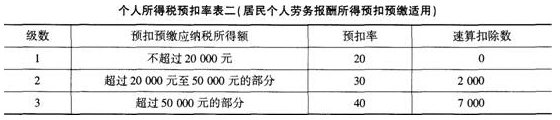

已知:稿酬所得、劳务报酬所得和利息所得适用税率均为20%。

要求:计算李某当月应纳个人所得税税额。

第2题:

第3题:

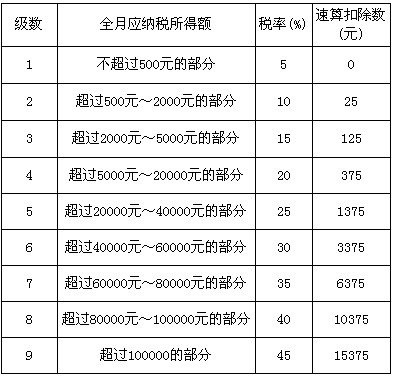

中国公民张某系一大学教授,2006年度取得的收入情况如下:

(1)每月取得工资收入5600元

(2)一次性取得设计收入20000元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;

(3)出版专著一部,出版社支付稿酬100000元;

(4)在A国讲学取得税后收入20000元,己按收入来源地税法缴纳了个人所得税3000元。

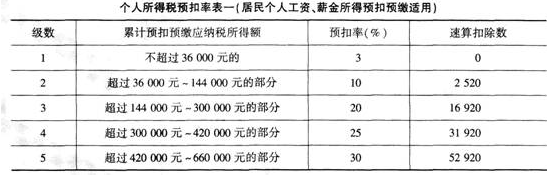

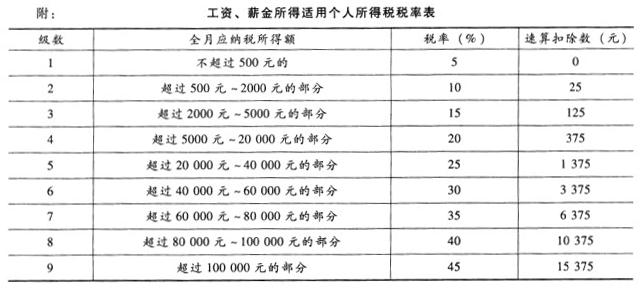

附:工资、薪金所得适用个人所得税税率表

2006年度张某取得的工资收入应缴纳个人所得税为( )元。

A.5700

B.6564

C.7140

D.8940

第4题:

第5题:

第6题:

第7题:

第8题:

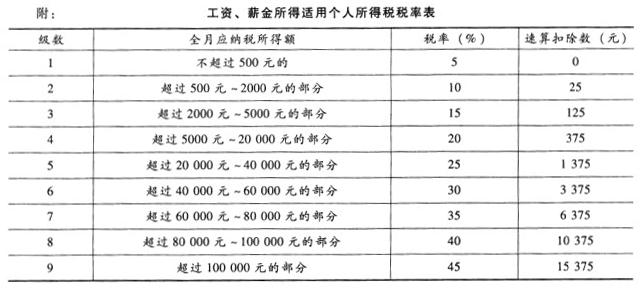

中国公民张某系一大学教授,2006年度取得的收入情况如下:

(1)每月取得工资收入5600元;

(2)一次性取得设计收入2万元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;

(3)出版专著一部,出版社支付稿酬10万元;

(4)在A国讲学取得税后收入2万元,已按收入来源地税法缴纳了个人所得税3000元。

附:工资、薪金所得适用个人所得税税率表

根据上述资料回答下列问题:

2006年度张某取得的工资收入应缴纳个人所得税为( )元。

A.5700

B.6564

C.7140

D.8940

第9题:

第10题: