某仓储公司为扩大规模,假设在20010年初,购一套仓储设备,现有甲乙两套设备可供选择。甲比乙高出1000000,但甲在使用期内,每年年末可节约费用200000,假设甲乙设备无建设期,使用年限为6年,在年利率i=8%,的情况下,该仓储公司应选择哪台设备?

第1题:

2×10年12月28日,甲公司与乙公司签订一项融资租赁合同,从乙公司租入一套全新设备,租赁期为3年,自2×11年1月1日起租,年利率为8%,自租赁期开始日起每年年末支付租金50万元。该设备预计使用年限为4年,租赁开始日公允价值为125万元。甲公司在租赁谈判和签订合同过程中发生可归属于租赁项目的律师费用5万元。已知(P/A,8%,3)=2.5771,甲公司租入该设备的入账价值为( )万元。

A.125

B.128.86

C.130

D.133.86

第2题:

有甲、乙两台设备可供选用,甲设备的年使用费比乙设备低2 000元,但价格高于乙设备6 000元。若资本成本为l2%,甲设备的使用期应长于3.49年,选用甲设备才是有利的。( )

此题为判断题(对,错)。

第3题:

A.3

B.4

C.5

D.6

第4题:

第5题:

第6题:

某公司拟购置一项设备,目前有A、B两种可供选择。A设备的价格比B设备高50 000元,但每年可节约维修保养费等费用10 000元。假设A设备的经济寿命为6年,利率为8%,该公司在A、B两种设备中必须择一的情况下,应选择哪一种没备?

第7题:

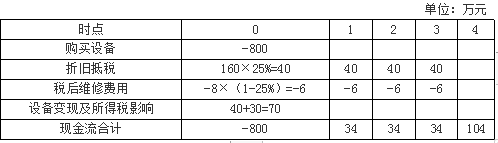

D公司正面临印刷设备的选择决策。它可以购买10台甲型印刷机,每台价格8000元,且预计每台设备每年末支付的修理费为2000元。甲型设备将于每4年末更换,预计无残值收入。另一个选择是购买11台乙型设备来完成同样的工作,每台价格5000元,每台每年末支付的修理费用分别为2000元、2500元、3000元。乙型设备需于3年后更换,在第3年末预计有500元/台的残值变现收入。

该公司此项投资的机会成本为10%;所得税率为30%(假设该公司将一直盈利),税法规定的该类设备折旧年限为3年,残值率为10%;预计选定设备型号后,公司将长期使用该种设备,更新时不会随意改变设备型号,以便与其他作业环节协调。

要求:

分别计算采用甲.乙设备的平均年成本,并据此判断应当购买哪一种设备。

第8题:

D公司正面临印刷设备的选择决策。它可以购买10台甲型印刷机,每台价格8000元,且预计每台设备每年年末支付的修理费为2000元。甲型设备将于第4年年末更换,预计无残值收入。另一个选择是购买11台乙型设备来完成同样的工作,每台价格5000元,每台每年年末支付的修理费用分别为2000元、2500元、3000元。乙型设备需于3年后更换,在第3年年末预计有500元/台的残值变现收入。

该公司此项投资的机会成本为10%;所得税税率为30%(假设该公司将一直盈利),税法规定该类设备的折旧年限为3年,残值率为10%;预计选定设备型号后,公司将长期使用该种设备,更新时不会随意改变设备型号,以便与其他作业环节协调。

要求:分别计算采用甲、乙设备的年金成本,并据此判断D公司应当购买哪一种设备。

(1)10台甲型设备年折旧额 =80000×(1-10%)/3=24000(元)

11台乙型设备年折旧额

=55000×(1-10%)/3=16500(元)

(2)10台甲型设备年金成本:

购置成本=80000(元)

每年年末修理费的现值=20000×(1-30%)×(P/A,10%,4)=44378.6(元)

每年折旧抵税的现值=24000×30%×(P/A,10%,3)=17905.68(元)

残值损失减税=8000×30%×(P/F,10%,4)=1639.2(元)

甲型设备现金流出总现值=80000+44378.6-17905.68-1639.2=104833.72(元)

甲型设备年金成本=104833.72/(P/A,10%,4)=33071.62(元)

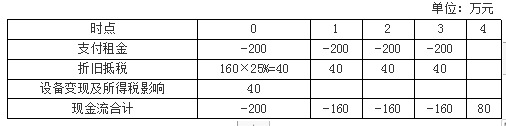

(3)11台乙型设备年金成本:

购置成本=55000(元)

每年年末修理费的现值

=[2000×(P/F,10%,1)+2500×(P/F,10%,2)+3000×(P/F,10%,3)]×11×(1-30%)

=47263.37(元)

每年折旧抵税的现值=16500×30%×(P/4,10%,3)=12310.16(元)

残值收益的现值=5500×(P/F,10%,3)=4132.15(元)

乙型设备现金流出总现值=55000+47263.37-12310.16-4132.15=85821.06(元)

乙型设备年金成本=85821.06/(P/A,10%,3)=34509.25(元)

因为乙型设备的年金成本高于甲型设备,所以应当购买甲型设备。

第9题:

第10题: