一家美国钢管制造公司通过成功的谈判与一家日本的主要生产商签订了购买钢材的合同.合同的总价为9,000,000日元.合同签订当天的即期汇率为1美元兑换112.5日元,供应经理没有利用套期保值合同对汇率进行担保.交货日期为下订单之后(4)星期.交货时供应经理查看了汇率并了解到当时的即期汇率是1美元兑换 116.5日元,收到发票时的汇率是1美元兑换90日元.公司应该支付多少货款()

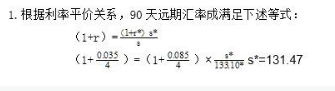

第1题:

第2题:

已知某日东京外汇市场美元对日元的即期汇率为1美元=127·90/128·00日元,6个月的远期汇率为1美元=127·30/127·50日元。美元的年利率为7·2%,日元为4·0%。如果某套利者以1500万日元做抛补套利交易,能净获利多少?

第3题:

第4题:

美元/日元汇率的报价通常是多少日元兑1美元,这意味美元是本币,假设即期汇率=105一个月日元汇率=1%一个月美元汇率=4%期限30天,问一个月后的远期汇率是多少?()

第5题:

2006年9月20日,美元兑日元的即期汇率是110。张小姐持有美元100元,预计美元在3个月内下跌,即日元会上涨,预测汇率约为104左右。于是,张小姐买入美元看跌日元看涨期权,协定价为109,期权费为美元的1%。100美元如果全部用来支付期权费,12月20日到期时,美元兑日元汇率为104,则张小姐盈利()美元。

第6题:

第7题:

2008年4月20日,假定美元兑日元的即期汇率是116。小王持有美元100元,预计美元在3个月内下跌,即日元会上涨,预测汇率约为110左右。小王买入美元看跌日元看涨期权,协定价为115,期权费为美元的1%。如果100美元全部用来支付期权费,7月20日到期时,美元兑日元汇率为110,则小王盈利()美元。

第8题:

第9题:

外汇市场上的即期汇率为USD/JPY=91.03/91.06,如果客户将100万日元兑换成美元,按即期汇率能得到()。

第10题:

某美国公司的供应经理正在向一家日本供应商购买大型资本设备。最低报价为480,000日元。当前汇率为1美元兑换120日元。如果供应经理想保证合同期间公司的成本不发生变化,合同规定的付款货币应该是()