押品价值评估以科学、公允、客观反映押品价值、防范信贷风险为目的。

第1题:

第2题:

第3题:

第4题:

新型押品的准入应重点分析()。

第5题:

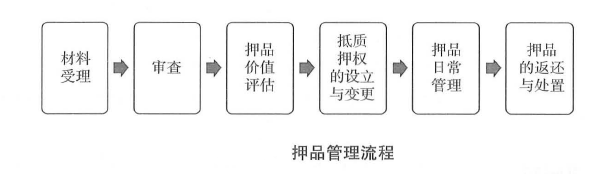

C3中不能可以删除的押品为()。

第6题:

第7题:

第8题:

第9题:

押品管理系统的主要功能包括()。

第10题:

押品管理系统提供的押品价值评估处理方式不包括()。

从押品管理内容的角度看,押品贷前评估属于()。A、押品实物管理B、押品价值管理C、押品风险管理D、押品准入管理

押品评估岗的主要岗位职责包括()。A、押品价值调查与评估B、押品价值评估审核C、押品价值评估确认D、押品价值登记

单选题抵(质)押率计算公式为()。A 抵(质)押率=押品担保债权的本金/押品评估价值×100%B 抵(质)押率=押品担保债权的本息金额/押品评估价值×100%C 抵(质)押率=押品评估价值/押品担保债权的本金×100%D 抵(质)押率=押品评估价值/押品担保债权的本息金额×100%E 抵(质)押率=押品担保债权的本息金额/押品市值×100%

多选题通过CM2006系统对押品进行实时监测的主要内容是:()、押品价值评估所选用的方法与参数是否合理、与评估报告有关内容是否一致、押品价值是否全额抵贷、押品价值是否超过重评周期。A评估流程设置是否符合规定B押品变现能力是否足够C押品价值管理人员设置是否符合规定D押品所属权证是否真实

信贷系统中可以删除的押品为()。A、已为信贷业务提供担保的押品B、从未进行贷前价值评估的押品C、正在信贷审批流程或押品评估流程中被使用的押品D、押品关联了有效担保合同的押品

单选题农发行押品价值管理中,押品价值是指押品在()时点的抵(质)押价值。A 估价B 贷款发放C 贷款到期D 评估报告出具后一年

通过CM2006系统对押品进行实时监测的主要内容是:()、押品价值评估所选用的方法与参数是否合理、与评估报告有关内容是否一致、押品价值是否全额抵贷、押品价值是否超过重评周期。A、评估流程设置是否符合规定B、押品变现能力是否足够C、押品价值管理人员设置是否符合规定D、押品所属权证是否真实

押品价值管理包括()。A、押品贷前评估B、押品贷后重估C、押品价值监控D、押品处置变现

押品价值评估是特殊评估目的下的资产价值评估。

押品价值评估以科学、公允、客观()为目的。A、确定第一还款能力B、反映押品价值C、节约评估成本D、防范信贷风险