反映企业经营活动现金流量净额与企业经营所得现金的比值的是()。

第1题:

营运指数:经营现金净流量/经营所得现金,其中,经营所得现金=净利润一非经营收益一非付现费用。 ( )

第2题:

第3题:

营运指数=经营现金净流量/经营所得现金,其中,经营所得现金=净利润-非经营收益-非付现费用。( )

第4题:

第5题:

第6题:

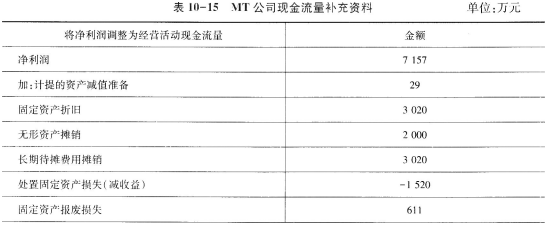

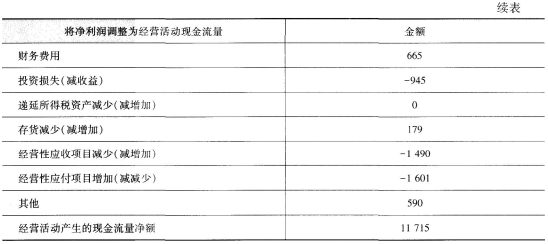

假设MT公司有关收益质量的现金流量补充资料如表10-15所示:

要求:

(1)计算非付现费用;

(2)计算非经营净收益;

(3)计算经营净收益;

(4)计算经营所得现金;

(5)计算净收益营运指数;

(6)计算现金营运指数;

(7)评价MT公司的收益质量。

(1)非付现费用 =29+3020+2000+3020=8069(万元)

(2)非经营净收益

=1520-611-665+945=1189(万元)

(3)经营净收益=7157-1189=5968(万元)

(4)经营所得现金=5968+8069=14037(万元)

(5)净收益营运指数=5968/7157=0.83

(6)现金营运指数=11715/14037=0.83

(7)因为现金营运指数小于1,说明MT公司的收益质量不够好。

第7题:

第8题:

A.现金营运指数

B.销售现金比率

C.销售现金比率

D.每股营业现金净流量

第9题:

第10题: