选择作业中心间接成本的分配标准时,对自动化设备作业的作业衡量标准应选择()。

第1题:

第2题:

第3题:

A、成本对象选择、作业认定、资源动因选择与计量

B、作业认定、作业中心设计、资源动因选择与计量

C、成本对象选择、作业中心设计、资源动因选择与计量

D、作业认定、作业中心设计、资源动因选择与计量

E、成本对象选择、作业认定、作业中心设计、资源动因选择与计量

第4题:

生产作业分配,又称(),是根据生产作业计划和实际情况,为每个工作地分派生产任务的活动。

第5题:

生产作业分配常用方法有()。

第6题:

第7题:

设备实际运转台时数与在册设备日历台时数之比值的百分数叫做设备作业率。

第8题:

第9题:

作业成本法下,无论直接还是间接成本,都应先分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品。

第10题:

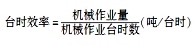

球磨机作业率等于()。