某公司生产和销售A、B两种产品,A产品的单价为5元,B产品的单价为2.50元;A产品的贡献边际率为40%,B产品的贡献边际率为30%,全月固定成本72000元。假定本月份A产品的预计销售量为30000件,B产品为40000件。按综合贡献边际率法计算本月的综合保本额和A,B两种产品的保本量。

第1题:

某公司生产A产品,该产品的单位变动成本为50元,单价为80元,如果固定成本保持不变,当单位变动成本上升20%时,想保持保本销售量不变,单价应调整为( )。

A、10元

B、96元

C、90元

D、60元

第2题:

甲公司生产销售乙、丙、丁三种产品,固定成本50000元。除乙产品外,其余两种产品均盈利。乙产品销售量2000件,单价105元,单位成本110元(其中,单位直接材料成本20元,单位直接人工成本35元,单位变动制造费用45元,单位固定制造费用10元)。假定生产能力无法转移,在短期经营决策时,决定继续生产乙产品的理由是( )。

A.乙产品单价大于55元

B.乙产品单价大于20元

C.乙产品单价大于100元

D.乙产品单价大于80元

第3题:

要使 “ 产品 ” 表中所有产品的单价上浮 8 %,正确的 SQL 命令是

A)UPDATE 产品 SET 单价 = 单价 + 单价 *8% FOR ALL

B)UPDATE 产品 SET 单价 = 单价 *1.08 FOR ALL

C)UPDATE 产品 SET 单价 = 单价 + 单价 *8%

D)UPDATE 产品 SET 单价 = 单价 *1.08

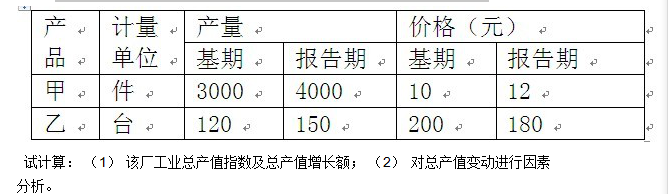

第4题:

第5题:

第6题:

某厂有两种产品,甲产品的劳务销售量为20,单价为30,乙产品的劳务销售量为15,单价为80元则销售收入为()。

A、1900元

B、1200元

C、1800元

D、1300元

第7题:

第8题:

答案:

第9题:

第10题:

以下关于产品单价错误的选项为()