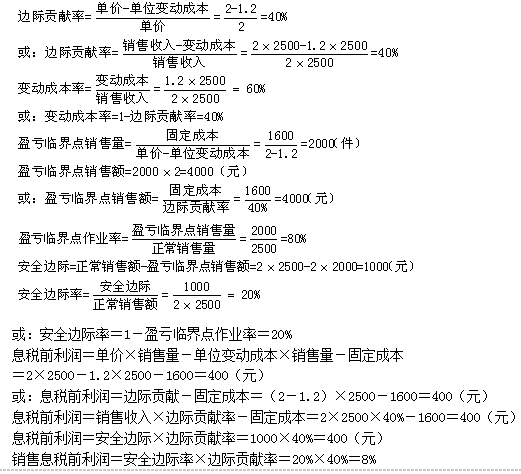

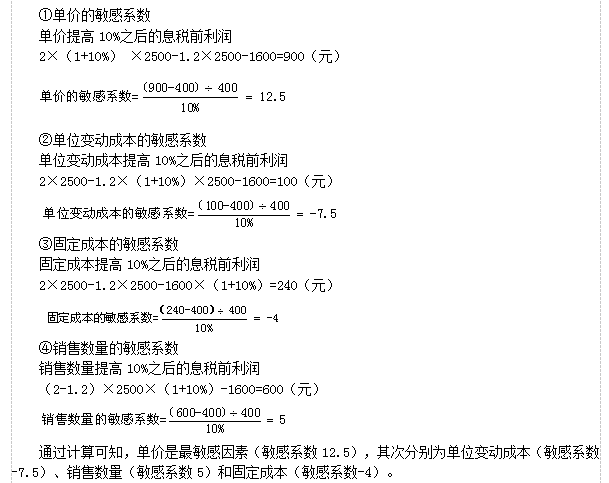

某企业是生产服装的企业,本月销售30000件,单价300元,单位变动成本200元,固定成本1000000元。若企业为了促进销售力度,将单价下调20%,则需要销售多少件服装才能保本?

第1题:

第2题:

已知某企业只生产一种产品,单价5元,单位变动成本3元,固定成本总额400元,则保本点销售量为()件。

第3题:

关于保本销售量,下列表达式正确的有( )

A.保本销售量=变动成本总额/销售单价

B.保本销售量=固定成本总额/单位边际贡献

C.保本销售量=变动成本总额/单位边际贡献

D.保本销售量=变动成本总额/(销售单价-单位固定成本)

E.保本销售量=固定成本总额/(销售单价-单位变动成本)

第4题:

已知一企业某产品的单价为20元,保本销售量为500件。固定成本总额为8000元,则单位变动成本应控制在()元/件。

第5题:

某服装生产企业,本月销售50000件,单价240元,单位变动成本180元,固定成本120000元。 要求: (1)计算该企业本月的保本点。 (2)若企业为了促进销售力度,将单价下调15%,则需要销售多少件服装才能保本?

第6题:

第7题:

某企业是生产服装的企业,本月销售30000件,单价300元,单位变动成本200元,固定成本1000000元。计算该企业本月的保本点。

第8题:

弘一公司是生产服装的企业,12月销售30000件,单价300元,单位变动成本200元,固定成本1000000元。根据资料,请回答以下问题:

若公司改进设计和降低单耗水平,将产品单位成本单价降低20%,则企业的保点销售量是()件。

A.7000

B.7143

C.9000

D.8000

若公司为了促进销售力度,将产品单价下调20%,则需要销售()件服装才能保本。

A.23000

B.24000

C.25000

D.26000

该公司12月的保本量是()件。

A.9000

B.10000

C.12000

D.13000

该公司12月的保本额是()元。

A.2000000

B.3000000

C.3200000

D.3300000

如果该公司12月的销售量为20000件,则该企业的保本销售量为()件。

A.9000

B.10000

C.12000

D.13000

第9题:

某企业全年发生的固定成本总额为600000元,预计当年实现目标利润300000元,产品销售单价500元/件,变动成本率为40%,则企业保本量是()。

第10题:

企业只销售一种产品,销售单价为10元。单位变动成本为6元,固定成本为1000元,则该产品的保本量是()。