某项拟议的新投资的预计销售收入为650000美元,变动成本为销售收入的60%,固定成本为158000美元,折旧为75000美元。请编制预计利润表。假定税率为35%,预计的净利润是多少?

第1题:

某厂购买消防泵,价格18000美元,预计寿命10年,残值2600美元,清理费用800美元,与预计残值比较,折旧损失为()。

A、322

B、219

C、129

D、126

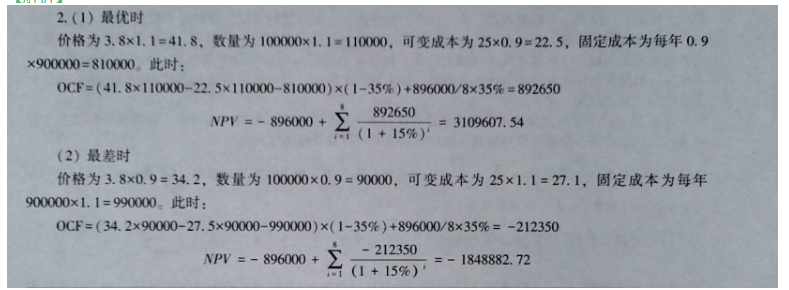

第2题:

第3题:

金?詹姆斯饭店每售出一间房的变动成本为10美元,每月固定成本是401000美元。如果4月份以每问房80美元的平均售价出售了500间客房,该月饭店的净利润(或亏损)将是多少?()

A净利润500美元

B净利润5000美元

C净亏损500美元

D净亏损5000美元

第4题:

公司预计以12美元的单价销售100,000个单位的产品。改产品的单位可变成本为7美元。如果固定成本为350,000美元,那么,预计的边际贡献总额为:()

第5题:

第6题:

第7题:

第8题:

A.某种产品目标利润=预计销售量×[预计单价×(1+税率)-预计变动成本]-预计固定成本

B.某种产品目标利润=预计销售量×[预计单价×(1-税率)+预计变动成本]-预计固定成本

C.某种产品目标利润=预计销售量×[预计单价×(1-税率)-预计变动成本]-预计固定成本

D.某种产品目标利润=预计销售量×预计单价×(1-税率)-预计变动成本-预计固定成本

第9题:

第10题:

拥有100套客房的一家饭店,其平均日房价为35美元,变动成本为10美元/每占用间,固定成本为30000美元/月,问出租多少客房才能达到盈亏临界点?