1400

1500

1300

1350

第1题:

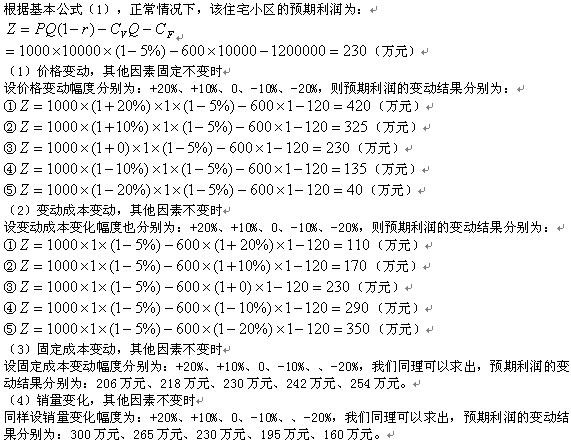

设某房地产开发公司拟开发一住宅小区,预计开发建筑面积为1万平方米,开发所需的固定成本为120万元,每平方米变动成本为600元,预计售价为1000元/平方米,销售税税率为5%。若以售价、变动成本、固定成本、销量为不确定因素,试对该项目的经济指标——预期利润进行单变量敏感性分析。

第2题:

某公司拟投产一新产品,需要购置一套专用设备预计价款900000元,追加流动资金145822元。公司的会计政策与税法规定相同,设备按5年折旧,采用直线法计提,净残值率为零。该新产品预计销售单价20元/件,单位变动成本12元/件,每年增加固定付现成本500000元。该公司所得税税率为40%;投资的最低报酬率为10%。

要求:计算净现值为零的销售量水平(计算结果保留整数)。

第3题:

某公司打算投资一个项目,预计该项目需固定资产投资400万元,预计可使用5年。固定资产采用直线法计提折旧,估计净残值为10万元。营业期间估计每年固定成本为(不含折旧)25万元,变动成本是每件75元。销售部门估计各年销售量均为5万件,该公司可以接受150元/件的价格,所得税税率为25%。则该项目终结点现金净流量为( )万元。

A、292

B、282

C、204

D、262

第4题:

第5题:

第6题:

某公司打算投资一个项目,预计该项目固定资产需要投资1000万元,当年完工并投产,为该项目计划通过借款融资,年利率6%,每年末支付当年利息。该项目预计使用年限为5年。预计每年固定经营成本(不含折旧)为40万元,单位变动成本为100元。固定资产折旧采用直线法计提,折旧年限为5年,预计净残值为10万元。销售部门估计每年销售量可以达到8万件,市场可以接受的销售价格为280元/件,所得税税率为40%。则该项目经营期第1年的股权现金净流量为( )万元。

A.919.2

B.883.2

C.786.8

D.764.5

第7题:

第8题:

甲公司是一个制造企业,为增加产品产量决定 添置一台设备,预计该设备将使用2年。如果自行购置该设备,预计购置成本1000万元。该项固定资产的税法折旧年限为5年,无残值。2年后该设备的变现价值预计为500万元。营运成本每年48万元,甲公司的所得税率为25%,投资项目的资本成本为10%,则承租人的税前损益平衡租金为( )。 A.433.86B.416.28C.312.21D.326.21

第9题:

第10题: