远大公司是一家制药企业,2011年的息税前净收益为6.8亿元,资本性支出为3.6亿元,折旧为2.2亿元,销售收入为80亿元,营业资本占销售收入的20%,企业所得税率为30%,国债利息率为6%。预期今后3年内将以10%的速度高速增长,β值为1.5,税后债务成本为8%,负债比率为50%。3年后公司进入稳定增长期,稳定增长阶段的增长率为5%,β值为1,税后债务成本为8%,负债比率为25%,资本支出与折旧支出相互抵消。市场平均风险报酬率为5%。 回答下了问题。计算公司价值。

第1题:

第2题:

第3题:

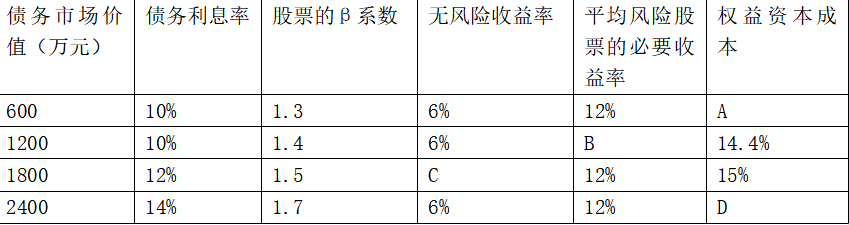

甲公司以市值计算的债务与股权比率为2。假设当前的债务税前资本成本为6%,股权资本成本为l2%。还假设,公司发行股票并用所筹集的资金偿还债务,公司的债务与股权比率降为l,同时企业的债务税前资本成本下降到5.5%,假设不考虑所得税,并且满足MM定理的全部假设条件,则下列说法正确的有( )。 A.无负债企业的权益资本成本为8% B.交易后有负债企业的权益资本成本为10.5% C.交易后有负债企业的加权平均资本成本为8% D.交易前有负债企业的加权平均资本成本为8%

第4题:

第5题:

第6题:

第7题:

第8题:

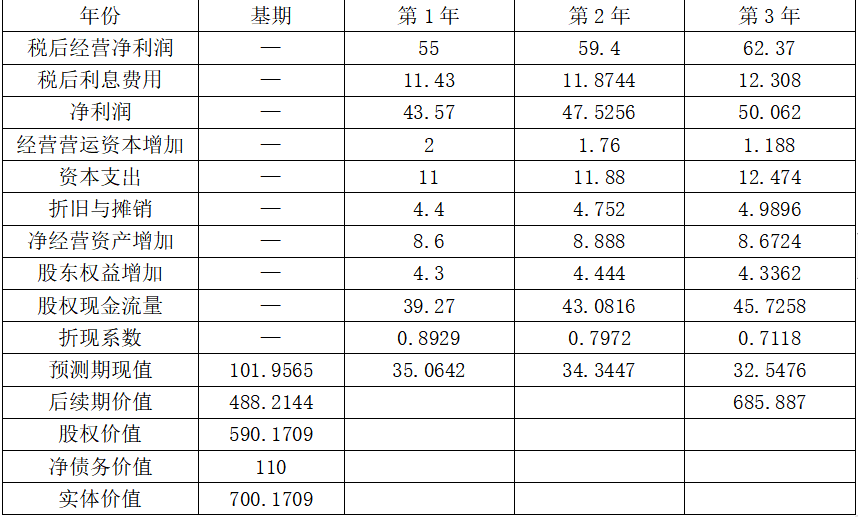

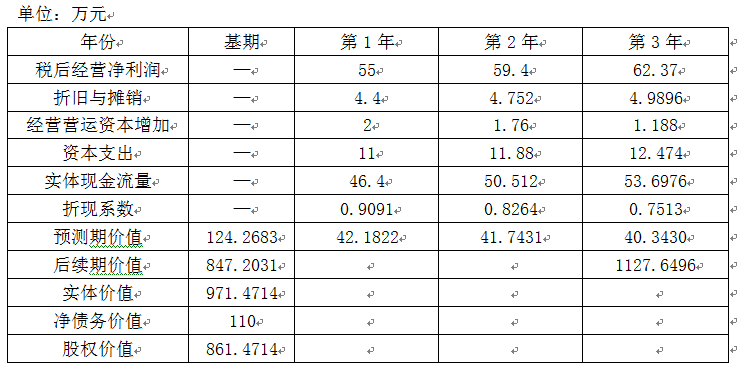

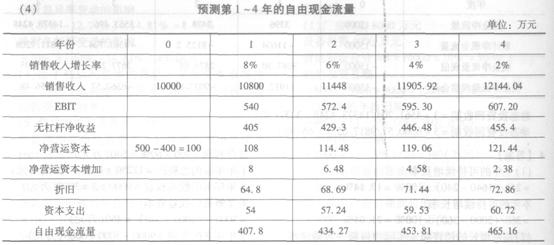

东方公司去年的销售收入为10000万元,流动资产为500万元,流动负债为400万元,今年是预测期的第一年,今年销售收入增长率为8%,以后每年的销售收入增长率将逐年递减2%直至销售增长率达到2%,以后可以长期保持2%的增长率。基于公司过去的盈利能力和投资需求,预计EBIT为销售收入的5%,净营运资本为销售收入的1%,资本支出等于销售收入的0.5%折旧费用为销售收入的0.6%。公司的D/E保持不变,一直为0.8,税后债务资本成本等于债务的税后资本成本,债券的面值为1000元,收益利率为8%,期限为5年,每半年付息一次发行价格为950元,筹资费率为2%,公司的所得税税率为25%。公司的股票收益率与市场组合收益率的协方差为30%,市场组合收益率的方差为20%,无风险利率为6.32%,市场风险利率为6%。

要求:

(1)计算税后债务资本成本;

(2)计算股权资本成本;

(3)计算加权平均资本成本;

(4)预测第1~4年的自由现金流量;

(5)计算预测期第4年末的价值;

(6)计算预测期第1年初的企业价值。

第9题:

第10题: