某公司有三个投资方案,每一个方案的投资成本与预期报酬率如下:投资方案A——15万元(投资成本)15%(预期报酬率);投资方案B——21万元(投资成本)13.2%(预期报酬率);投资方案C——13万元(投资成本)11.8%(预期报酬率)公司打算通过以40%负债,60%普通股比例筹资,以负债方式筹资12万以內的资本成本7%,超过12万元的资金成本11%,可以用来发放普通股的留存收益18万元,资金成本19%,若发行新的普通股,其资本成本为22%。 要求: (1)计算边际资本成本; (2)该公司应该接受哪个投资方案?

第1题:

关于普通股资金成本的计算,下列说法正确的是( )。

A.股票的β系数越大,其资金成本越高

B.无风险利率不影响普通股资金成本

C.普通股的资金成本率就是投资者进行投资的必要报酬率

D.预期股利增长率越大,普通股成本越高

第2题:

某公司拟筹资1000万元投资一项目。现有A、B两个备选方案。有关资料如下表所示:

筹资方式 | A方案 | B方案 | ||

筹资额(万元) | 资金成本(%) | 筹资额(万元) | 资金成本(%) | |

普通股 | 200 | 13 | 500 | 12 |

公司债券 | 200 | 12 | 300 | 10 |

长期借款 | 600 | 10 | 200 | 9 |

合计 | 1000 | 1000 | ||

若该投资项目的年平均收益为109万元,试选择筹资方案。(计算结果保留小数点后两位)

A筹资方式所占的比重

普通股= 200/1000=20% ,公司债券== 200/1000=20%,长期借款== 600/1000=60%

A方案的资金成本

=13%*20%+12%*20%+10%*60%

=11%

1000*11%=110

既A方案的筹资成本为110万

B筹资方式所占的比重

普通股= 500/1000=50% ,公司债券== 300/1000=30%,长期借款== 200/1000=20%

B方案的资金成本

=12%*50%+10%*30%+9%*20%

=10.8%

1000*10.8%=108

既A方案的筹资成本为108万

故:应该选择B方案

第3题:

某公司下设A、B两个投资中心。目前A投资中心的部门资产为2000万元,投资报酬率为15%;B投资中心的投资报酬率14%,剩余收益为200万元。设该公司平均资金成本为10%.

要求:

(1)计算A投资中心的剩余收益。

(2)计算B投资中心的部门资产。

(3)说明以投资报酬率和剩余收益作为投资中心业绩评价指标的优缺点。

1.【答案】 (1)A投资中心的剩余收益=2000×(15%-10%)=100(万元)

(2)B投资中心的部门资产=200/(14%-10%)=5000(万元)

(3)以投资报酬率作为评价指标的优缺点:

①指标的数据容易取得并便于责任中心之间的业绩比较;

②投资人非常关心该指标;

③便于使用杜邦分析体系;

④可能导致责任中心做出与企业整体利益不一致的选择。

以剩余收益作为评价指标的优缺点:

①可使责任中心的利益追求与企业整体利益相互一致;

②可以根据部门风险不同调整资本成本,使业绩评价更为合理;

③不便于不同部门比较。

第4题:

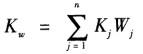

=150/400*10%+250/400*16%=13.75%。式中,Kw表示综合资本成本率;Kj表示第j种资本成本率;Wj表示第j种资本比例。

=150/400*10%+250/400*16%=13.75%。式中,Kw表示综合资本成本率;Kj表示第j种资本成本率;Wj表示第j种资本比例。第5题:

已知:某上市公司现有资金10000万元,其中:普通股3500万元,长期借款6000万元,留存收益500万元。长期借款年利率为89/6,有关投资服务机构的统计资料表明,该上市公司股票的系统性风险是整个股票市场风险的1.5倍。目前整个股票市场平均收益率为8%,无风险报酬率为5%。公司适用的所得税税率为25%。公司拟追加筹资以投资一个新项目。有关资料如下:

资料一:项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,项目的净现值分别为4.9468万元和-7.4202万元。

资料二:项目所需资金有A、B两个筹资方案可供选择。A方案:折价10%发行票面年利率为12%、期限为3年的公司债券,假设债券发行不影响股票资金成本;B方案:增发普通股筹资,预期增发新股后第一年股利为1.05元/股,股东要求股利每年增长2.1%,普通股当前市价为10元。

资料三:假定该公司筹资过程中发生的筹资费可忽略不计,长期借款和公司债券均为年末付息,到期还本。

要求:

(1)指出该公司股票的β系数;

(2)计算该公司股票的必要收益率;

(3)计算项目的内部收益率;

(4)分别计算A、B两个筹资方案的资金成本;

(5)根据项目的内部收益率和筹资方案的资金成本,对A、B两方案的经济合理性进行评价;

(6)计算项目分别采用A、B两个筹资方案筹资后,该公司的加权平均资金成本;

(7)根据筹资后公司的加权平均资金成本,对项目的筹资方案做出决策。

第6题:

第7题:

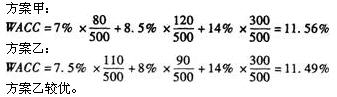

某企业在投资初创期拟投资500万元,现有两个备选方案,资料见下表: 方案甲 方案乙 筹资方式 筹资额 个别资本成本(%) 筹资额 个别资本成本(%) 长期借款

公司债券

普通股票 80

120

300 7.0(税后)

8.5(税后)

14.0 110

90

300 7.5(税后)

8.0(税后)

14.0 合计 500 500 要求:计算两个方案的加权平均资本成本,并比较方案的优劣。

第8题:

某公司投资一项目需要筹资1000万元。公司采用三种筹集方式,向银行借入200万元,资本成本率为8%;发行债券融资600万元,资本成本率为12%;发行普通股股票融资200万元,资本成本率为10%,则这笔投资的资本成本率为( )。 A.30.8% B.29.04% C.16.2% D.10.8%

第9题:

第10题:

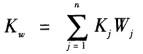

=300÷1000*12%+300÷1000*15%+400÷1000*16%=14.50%。式中,Kw表示综合资本成本率;Kj表示第j种资本成本率;Wj表示第j种资本比例。

=300÷1000*12%+300÷1000*15%+400÷1000*16%=14.50%。式中,Kw表示综合资本成本率;Kj表示第j种资本成本率;Wj表示第j种资本比例。