某施工企业当期主营业务成本600万元,期初存货为i00万元,期末存货为300万元,则存货周转次数为()次。

第1题:

某施工企业当期实现的主营业务收入为10000万元,主营业务成本为8000万元,主营业务税金及附加为960 万元;其他业务利润为2000万元,管理费用和财务费用总计为1200万元,则该企业当期营业利润为( )万元。

A.1840

B.2800

C.3040

D.4000

第2题:

某商场为增值税一般纳税人,采用售价金额法核算。该商场2014年1月份期初存货的进价为100万元,售价总额为200万元,本月购入的进价成本为500万元,售价总额为800万元,本期销售收入600万元。则2014年1月期末存货的成本为( )万元。

A.100

B.400

C.240

D.150

第3题:

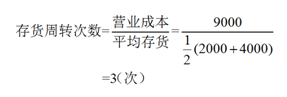

某施工企业当期主营业务成本为9000万元,期初存货为4000万元,期末存货为2000万元,则存货周转次数为()

A.1.50

B.2.25

C.3.00

D.4.50

第4题:

第5题:

第6题:

A、60

B、70

C、80

D、90

第7题:

2010 年某企业的年度主营业务成本是 100 万元,期初存货余额是 130 万元,期末存货余额是 150 万元,该企业存货周转率是( )。

A.66.66%

B.76.92%

C.257 天

D.71.43%

第8题:

某跨年度工程,施工合同总收入为10000万元,合同预计总成本为8500万元,以前年度累计已确认的毛利为600万元,当期期末累计完工进度为80%,当期确认的合同毛利应为( )万元。

A.600

B.900

C.1200

D.1500

第9题:

第10题: