ABC公司需要支付$100000的贷款。供应商给出的现金折扣为3/15,n/45。该公司现在可以向银行贷款30天,年息为15%,8%的补偿性余额。如果ABC公司在现金折扣期的最后1天向银行贷款,并在30天之后还款。该笔贷款的有效利率为多少?()

第1题:

5月10日,A企业以“3/10,2/20,n/30”的现金折扣条件赊销给B公司3000元商品。假设B公司于5月25日支付该项贷款,则应付给A企业( )元。

A.2910

B.2940

C.2970

D.3000

第2题:

某企业计划购入材料,供应商给出的付款条件为1/20、 N/50。若银行短期借款利率为10%,则企业应在折扣期内支付货款。 ( )

A.正确

B.错误

第3题:

某企业计划购入原材料,供应商给出的条件为“1/20,n/50”,若银行短期借款利率为10%,则企业应在折扣期限内支付货款。 ( )

A.正确

B.错误

第4题:

第5题:

某公司发生一笔销售业务,资料如下:

(1) 2009年11月8日向乙公司销售商品一批,货款为100000元,增值税为17000元,代垫运费5000元,已用银行存款支付。

(2)规定现金折扣的条件为2/10,1/20,n/30。(计算折扣金额考虑增值税)

(3)乙公司l1月14日付款。

要求:根据上述资料编制某公司有关的会计分录。(答案中的金额单位用元表示)

第6题:

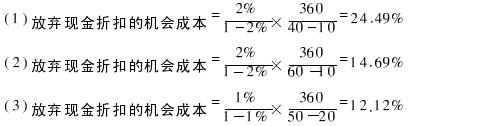

星海公司拟以“2/10,N/40”信用条件购进货物一批,即公司若在10日内付款,可享受2%的现金折扣,若公司放弃现金折扣,货款应在40日内付清。

要求:

(1)计算该公司放弃现金折扣的机会成本;

(2)若公司于第60天付款,计算放弃现金折扣的机会成本;

(3)若此时另一供应商提出的信用条件为“1/20,N/50”,计算放弃现金折扣的机会成本,公司若享有折扣,公司应选择哪一供应商?

该公司若享受折扣公司应选择“2/10N/40”信用条件的供应商。

该公司若享受折扣,公司应选择“2/10,N/40”信用条件的供应商。

该公司若享受折扣公司应选择“2/10N/40”信用条件的供应商。

该公司若享受折扣,公司应选择“2/10,N/40”信用条件的供应商。

第7题:

某企业计划购入原材料,供应商给出的条件为“2/10,n/45”,若该企业面临一投资机会,其投资报酬率为18%,则企业应在折扣期限内支付货款。 ( )

A.正确

B.错误

第8题:

第9题:

“支付给职工以及为职工支付的现金”为( )元。

A.100000

B.114000

C.113000

D.115000

第10题: