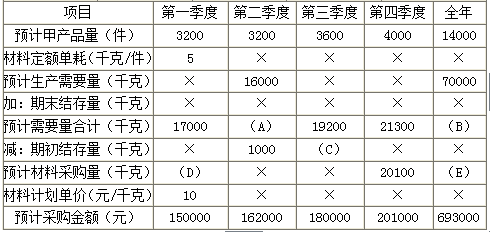

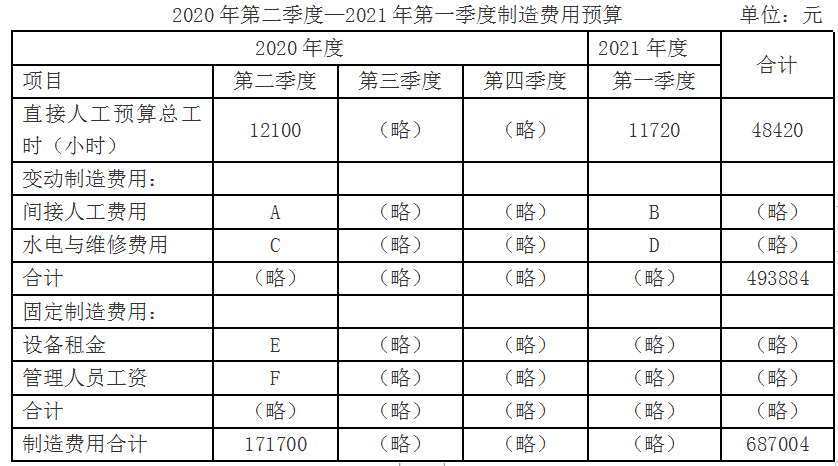

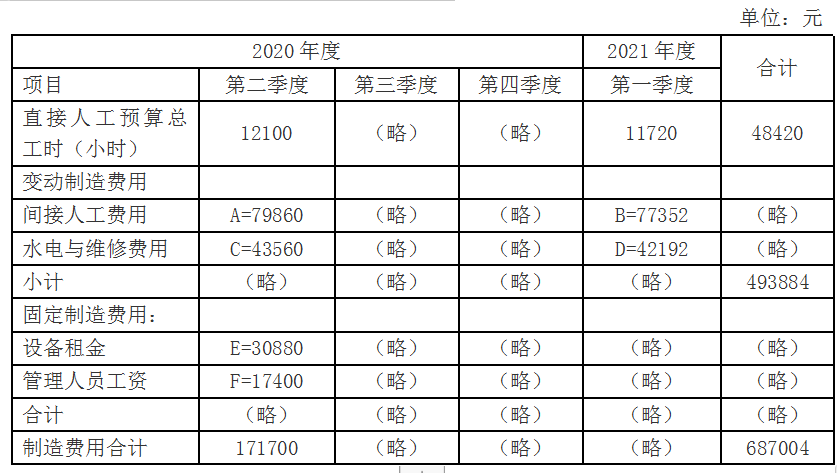

Jung公司的生产预算如下 季度1--45,000个 季度2 -- 38,000个 季度3 -- 34,000个 季度4 -- 48,000个 每个产品需要3磅的直接材料。公司的政策是每个季度的直接材料的存货等于当月原材料需求量的30%。第三季度的预算原材料采购是()

第1题:

第2题:

第3题:

生产预算是在销售预算的基础上编制的。按照“以销定产”的原则,生产预算中各季度的预计生产量应该等于各季度的预计销售量。 ( )

A.正确

B.错误

第4题:

第5题:

第6题:

第7题:

第8题:

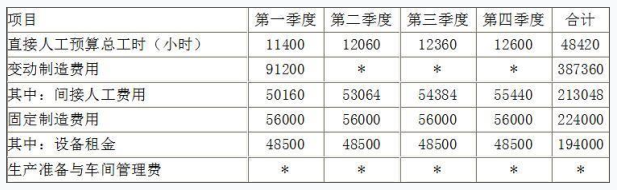

直接材料预算是在生产预算的基础上编制的。按照“以产定购”的原则,直接材料预算中各季度的预计采购量应该等于各季度的预计生产量。 ( )

A.正确

B.错误

第9题:

第10题: