现有A、B两种债券,面值均为1000元,期限均为5年。A债券为分期付息到期一次还本,每个季度付息一次,票面有效年利率为8%;B债券为单利计息,单利折现,到期一次还本付息,票面利率为6%。 (1)计算A债券的票面利率、每个季度的实际票面利率和每次支付的利息; (2)假设发行时的必要报酬率为8%,分别计算A、B债券的价值; (3)如果债券发行两年零两个月后,必要报酬率变为10%,计算A债券的价值。

第1题:

现有A、B两种债券,面值均为1000元,期限均为5年。A债券为分期付息到期一次还本,每个季度付息一次,票面有效年利率为8%;B债券为单利计息,单利折现,到期一次还本付息,票面利率为6%。

(1)计算A债券的票面利率、每个季度的实际票面利率和每次支付的利息;

(2)假设发行时的必要报酬率为8%,分别计算A、B债券的价值;

(3)如果债券发行两年零两个月后,必要报酬率变为10%,计算A债券的价值。

第2题:

如果两种债券的息票利率、面值和收益率等都相同,则期限较长的债券的价格折扣较大。 ( )

第3题:

A、债券期限为20年,面值为1000美元,息票利率为5%,而其面值为900美元

B、债券期限为20年,面值为1000美元,息票利率为5%,而其面值为1000美元

C、债券期限为20年,面值为1000美元,息票利率为5%,而其面值为1100美元

D、现有信息不足以回答这一问题

第4题:

第5题:

第6题:

甲投资者打算在二级市场上投资一种债券,现有两种债券可供选择:

A债券期限为5年,属于可转换债券,已经发行2年,转换期为4年(从债券发行时开始计算),每张债券面值为1000元,票面利率为5%,每年年末付息一次(第二次利息已经支付),转换比率为50,打算两年后(收到当年利息之后)转换为普通股,预计每股市价为25元,转股之后可以立即出售;

B债券期限也为5年,属于普通债券,已经发行3年,每张债券面值为1000元,票面利率为6%,单利计息,到期一次还本付息,打算持有到期。

要求:

(1)计算A债券的转换价格;

(2)假设市场利率为6%,计算两种债券目前的内在价值;

(3)如果两种债券目前的价格均为1180元,判断应该投资哪一种债券,并计算持有期年均收益率。

1)转换价格=1000/50=20(元/股)

(2)A债券在持有期间可以获得两次利息,每次50元,两年后出售股票可以获得现金50×25=1250(元)。

故A债券目前的内在价值=50 ×(P/A,6%,2)+1250×(P/F,6%,2)=1204.17(元)

B债券持有2年之后可以获得本息和=1000 ×(1+6%×5)=1300(元)

B债券目前的内在价值=1300 ×(P/F,6%,2)=1157(元)

(3)由于A债券的内在价值高于其价格,而B债券的内在价值低于其价格,所以,应该投资A债券。

假设持有期年均收益率为i,则有:

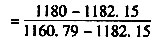

50×(P/A,i,2)+1250×(P/F,i,2)=1180由于50×(P/A,6%,2)+1250×(P/F,6%,2)=1204.17大于1180,所以,i一定大于6%;由于50×(P/A,7%,2)+1250×(P/F,7%,2)=1182.15仍大于1180,所以i大于7%;由于50 ×(P/A,8%,2)+1250 ×(P/F,8%,2)=1160.79小于1180,所以i小于8%。

采用内插法有:

解得:持有期年均收益率=7.1%

第7题:

如果两种债券的息票利率、面值和收益率等都相同,则期限较长的债券的价格折扣或升水较小。

第8题:

张先生认购某面值为100元的5年期附息债券,若债券的票面利率与到期收益率均为10%,则债券现在的价格为( )。

A.100.0元

B.95.6元

C.110.0元

D.121.0元

第9题:

第10题: