一种资产组合具有0.15的预期收益率和0.15的标准差,无风险利率是6%,投资者的效用函数为:U=E(r)-(A/2)σ2。A的值是多少时使得风险资产与无风险资产对于投资者来讲没有区别?()

第1题:

A、0.06

B、0.08

C、0.10

D、0.12

第2题:

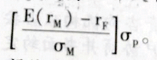

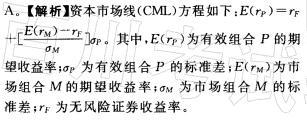

其中,E(rP)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rm)为市场组合M的期望收益率;σm为市场组合M的标准差;rF为无风险证券收益率。

其中,E(rP)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rm)为市场组合M的期望收益率;σm为市场组合M的标准差;rF为无风险证券收益率。第3题:

此题为判断题(对,错)。

第4题:

第5题:

,因为两种资产的相关系数大于0,故Cov(ri,rj)>0,则投资组合的标准差则大于0。

,因为两种资产的相关系数大于0,故Cov(ri,rj)>0,则投资组合的标准差则大于0。第6题:

如果某投资组合由以下两种资产构成,那么该投资组合的预期收益率为( )。 资产 预期收益率 标准差 权重 A 0.15 0.22 0.60 B 0.10 0.08 0.40

A.7%

B.10%

C.13%

D.16%

第7题:

第8题:

A、17.3%

B、19%

C、14.44%

D、20.05%

第9题:

第10题: