某企业为支付进口货款所需1000万日元将承受日元汇率上升的风险,该风险属于()

第1题:

第2题:

第3题:

若进口商未采取任何风险管理方法,到9月10日,汇率变为1美元=120日元,则进口商相对于6月10日付款将多支付( )日元。

A.1000万

B.12000万

C.2000万

D.1000万

第4题:

如果借入日元,折算成美元进口设备,但到还债时遇到日元汇率上浮,美元汇率下浮,则需要以更多的美元折换成日元才能够清偿外债这种风险属于()

第5题:

第6题:

第7题:

第8题:

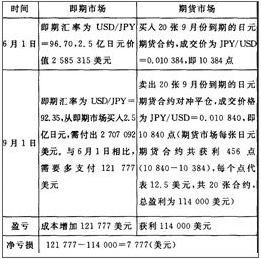

在6月1日,某美国进口商预期3个月后需支付进口货款5亿日元,目前的即期市场汇率为USD/JPY=146.70,期货市场汇率为JPY/USD=0.006835,该进口商为避免3个月后因日元升值而需付出更多的美元来兑换成日元,就在CME外汇期货市场买入40手9月到期的日元期货合约,进行多头套期保值,每手日元期货合约代表1250万日元。9月1日,即期市场汇率为USD/JPY=142.35,期货市场汇率为JPY/USD=0.007030,该进口商进行套期保值,结果为( )。

A.亏损6653美元

B.赢利6653美元

C.亏损3320美元

D.赢利3320美元

第9题:

第10题:

某笔货款500万美元,签订合同时,规定用日元、英镑、美元、欧元组成的“一篮子”货币来进行保值,每种货币在“一篮子”货币中的比重分别是: 美元:20%日元:30%英镑:20%欧元:30% 签订合同时的汇率情况为: $1=J¥120$1=£0.6600$1=€1.6800 货款支付日的汇率情况为: $1=J¥130$1=£0.7000$1=€1.5000 求:在货款支付日应支付的货款是多少?