将母公司与子公司之间内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应当编制的抵销分录有()。

第1题:

将企业集团内部交易形成的固定资产中包含的未实现内部销售利润抵消时,可能编制的抵消分录有( )。

A.借记“主营业务收入”,贷记“固定资产原价”

B.借记“营业利润”,贷记“固定资产原价”

C.借记“期初未分配利润”,贷记“固定资产原价”

D.借记“营业外收入”,贷记“固定资产原价”

E.借记“累计折旧”,贷记“固定资产原价”

第2题:

编制合并报表时,将企业集团内部以前年度交易形成期末仍未出售的存货中未实现的内部销售利润抵销时,应当编制如下抵销分录()。

A、借记“期初未分配利润”项目,贷记“主营业务成本”项

B、借记“主营业务成本”项目,贷记“存货”项

C、借记“主营业务收入”项目,贷记“主营业务成本”项

D、借记“未分配利润”项目,贷记“存货”项

E、借记“主营业务成本”项目,贷记“主营业务收入”项

第3题:

将企业集团内部交易形成的存货中包含的未实现内部销售利润抵消时,应当编制的抵消分录为( )。

A.借记“主营业务成本”,贷记“存货”

B.借记“营业利润”,贷记“存货”

C.借记“投资收益”,贷记“存货”

D.借记“净利润”,贷记“存货”

第4题:

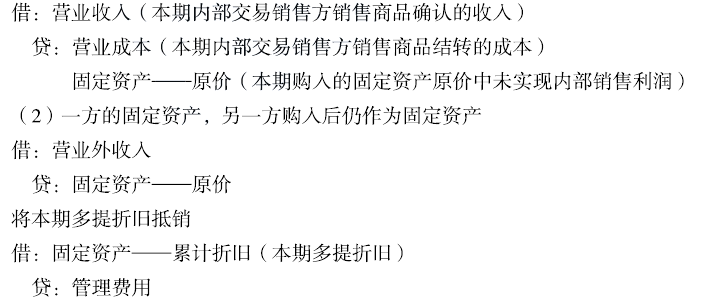

将内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应当( )。

A.借记营业收入项目,贷记营业成本、固定资产一原价项目

B.借记营业利润项目,贷记固定资产原价项目

C.借记净利润项目,贷记固定资产一原价项目

D.借记营业外收入项目,贷记固定资产一原价项目

第5题:

将内部交易形成的固定资产中包含的未实现内部销售利润抵销时,可能编制的抵销分录有( )。

A.借记“营业收入”项目,贷记“固定资产——原价”、“营业成本”项目

B.借记“主营业务利润”项目,贷记“固定资产——原价”项目

C.借记“净利润”项目,贷记“固定资产——原价”项目

D.借记“营业外收入”项目,贷记“固定资产——原价”项目

第6题:

将企业集团当期内部交易形成的存货中包含的未实现内部销售利润抵消时,应当编制的抵消分录是( )。

A.借记“主营业务收入”项目,贷记“存货”项目

B.借记“营业利润”项目,贷记“存货”项目

C.借记“投资收益”项目,贷记“存货”项目

D.借记“营业外收入”项目,贷记“存货”项目

第7题:

编制合并报表时,将企业集团内部以前年度交易形成的尚未报废的行政管理部门使用的固定资产抵消时,应当编制如下抵销分录()。

A、借记“期初未分配利润”项目,贷记“固定资产原价”项

B、借记“累计折旧”项目,贷记“期初未分配利润”项

C、借记“累计折旧”项目,贷记“管理费用”项

D、借记“营业外收入”项目,贷记“累计折旧”项

E、借记“累计折旧”项目,贷记“营业外收入”项

第8题:

企业集团期末结存的存货中属于当期内部交易形成的部分,其中包含的未实现内部销售利润抵销时,应当( )。

A.借记“主营业务收入”项目,贷记“存货”项目

B.借记“营业利润”项目,贷记“存货”项目

C.借记“投资收益”项目,贷记“存货”项目

D.借记“净利润”项目,贷记“存货”项目

第9题:

将企业集团内部交易形成的前期购人本期仍未出售的存货中包含的未实现内部销售利润抵销时,应当编制如下抵销分录( )。

A.借记“未分配利润——年初”项目,贷记 “存货”项目

B.借记“营业收入”项目,贷记“存货”项目

C.借记“未分配利润——年初”项目,贷记 “未分配利润——年末”项目

D.借记“营业成本”项目,贷记“存货”项目

第10题: