王某为大学教授,2014年12月取得收入情况如下: 取得工资 5000元; 出版专业书一本,取得稿酬 20000元; 为其他单位授课一次,取得收入 5000元; 当月闲置房屋租赁收入 2000元,税费共计支付 120元; 取得利息收入 200元。 请分析计算教授当月应纳个人所得税税额。

第1题:

A.2349

B.1959

C.1934

D.1753

第2题:

A.1995

B.1495

C.1120

D.1005

第3题:

关于12月王教授取得的工资和奖金收入,以下说法中正确的是( )。 A.12月王教授取得的工资和奖金收入应缴纳个人所得税额为185元 B.12月王教授取得的工资和奖金收入应缴纳个人所得税额为505元 C.12月王教授取得的工资和奖金收入应缴纳个人所得税由本人于年末缴纳 D.12月王教授取得的工资和奖金收入应缴纳个人所得税由本单位代扣代缴

第4题:

第5题:

(二)

王某2006年5月份收入情况如下:

(1)取得利息收入5000元,其中含国债利息收入2000元;

(2)购物抽奖取得中奖收入3000元;

(3)取得股息收入l000元;

(4)取得国家体育总局颁发的体育奖金2000元;

(5)取得退休工资l000元。

根据上述资料,回答下列问题:

86.王某利息收入应纳个人所得税为( )。

A.440元

B.600元

C.800元

D.1000元

第6题:

A.144

B.14

C.20

D.100.8

第7题:

根据案例,回答 92~96 题:

宫某系某大学教授,2010年1~12月收人情况如下:

(1)每月取得工资薪金4000元。

(2)出版图书,取得收入80000元。

(3)接受出版社委托审核稿件,取得收入30000元。

(4)购买体育彩票,一次性中奖收入5万元,将其中的1万元通过境内非营利团体捐赠给希望工程。

(5)取得到期的国库券利息收入1200元。

第 92 题 工资薪金所得应纳个人所得税为( )。

A.2100元

B.2580元

C.3600元

D.4000元

第8题:

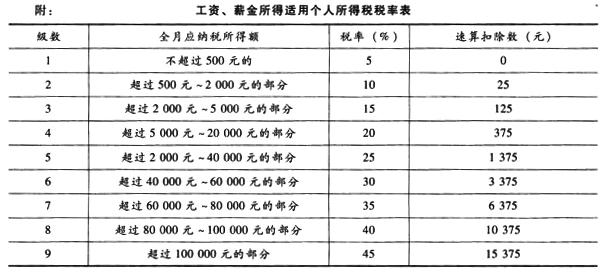

中国公民张某系一大学教授,2006年度取得的收入情况如下:

(1)每月取得工资收入5600元

(2)一次性取得设计收入20000元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;

(3)出版专著一部,出版社支付稿酬100000元;

(4)在A国讲学取得税后收入20000元,己按收入来源地税法缴纳了个人所得税3000元。

附:工资、薪金所得适用个人所得税税率表

2006年度张某取得的工资收入应缴纳个人所得税为( )元。

A.5700

B.6564

C.7140

D.8940

第9题:

第10题: