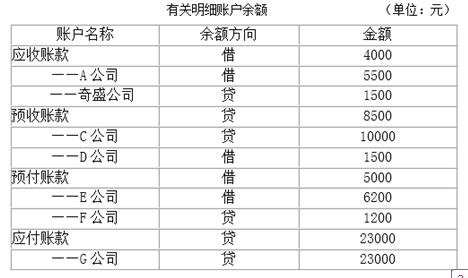

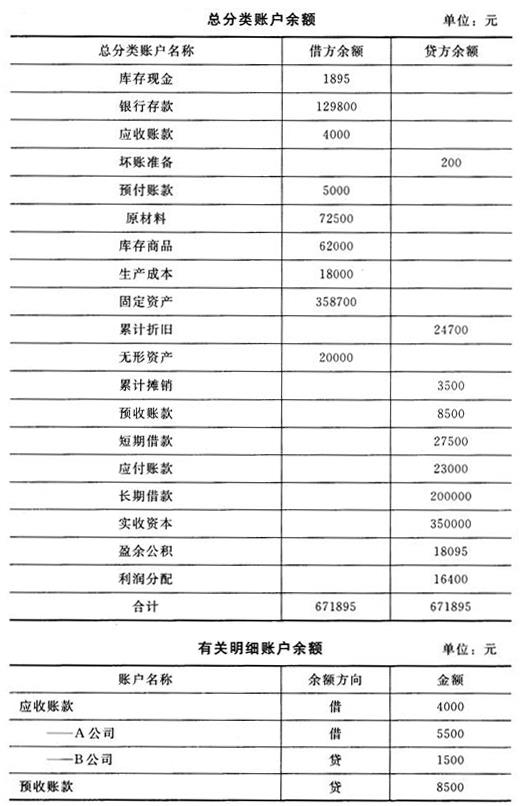

资料,一、环宇公司2014年10月31日各账户的期末余额及相关资料如下表

补充资料:(1)应收账款有关明细账期末余额情况为:应收账款——A公司借方余额110 720.00元,应收账款- -B公司贷方余额24000.00元;

(2)应付账款有关明细账期未余额情况为:应付账款——C公司 贷方余额99 000.00元,应付账款——D公司借方余额26 000.00元;

(3)预收账款有关明细账期末余额情况为:预收账款——E公司贷方余额30 000.00元,预收账款——F公司借方余额6000.00元。

要求:请根据上述资料,计算环宇公司2014年10月31日资产负债表中下列报表项目的期末数

二、请根据以上内容匹配资产负债表相关项目应填列的信息:

6.应收账款()

7.预收款项()

8.负债合计()

9.未分配利润()

10.所有者权益合计()

第1题:

第2题:

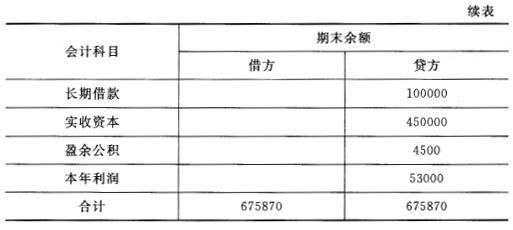

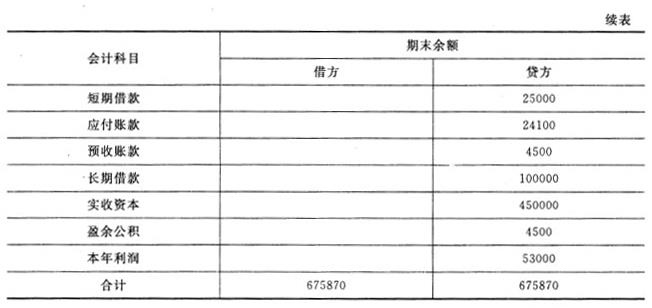

甲公司2013年12月的试算平衡表如下:试算平衡表2013年12月31日

补充资料:

1.长期借款期末余额中将于一年内到期归还的长期借款数为45000元。

2.应收账款有关明细账期末余额情况为:应收账款——A公司贷方余额5800应收账款——B公司借方余额27000

3.应付账款有关明细账期末余额情况为:应付账款——C公司贷方余额32500应付账款——D公司借方余额8400

4.预收账款有关明细账期末余额情况为:预收账款——E公司贷方余额4500

要求:请根据上述资料,计算甲公司2013年12月31日资产负债表中下列报表项目的期末数。

(1)应收账款()元;

(2)存货()元;

(3)流动资产合计()元;

(4)预收款项()元;

(5)流动负债合计()元;

(1)25650

(2)99740

(3)197660

(4)10300

(5)112800

应收账款=27000-1350=25650(元)存货=46000+56800-3060=99740(元)流动资产合计=370+63500+25650+99740+8400=197660(元)预收款项=4500+5800=10300(元)应付账款=32500(元)流动负债合计=25000+45000+32500+10300=112800(元)

第3题:

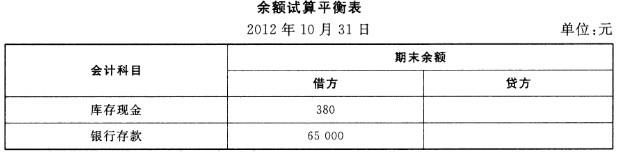

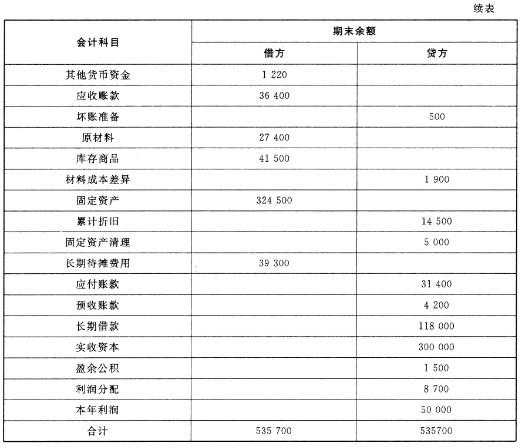

华天公司2012年10月的余额试算平衡表如下:

补充资料:(1)长期待摊费用中含将于半年内摊销的金额3000元。(2)长期借款期末余额中将于一年到期归还的长期借款数为50000元。(3)应收账款有关明细账期末余额情况为:应收账款——A公司贷方余额5000——B公司借方余额41400(4)应付账款有关明细账期末余额情况为:应付账款——C公司贷方余额39500——D公司借方余额8100(5)预收账款有关明细账期末余额情况为:预收账款——E公司贷方余额7200——F公司借方余额3000(6)该月计提应收账款的坏账金额为500元。要求:请根据上述资料,计算华天公司2012年10月31日资产负债表中下列报表项目的期末数。(1)货币资金()元;(2)应收账款()元;(3)预付账款()元;(4)存货()元;(5)应付账款()元。

(1)“货币资金”项目,应根据“库存现金”、“银行存款”和“其他货币资金”等账户的期末余额合计填列。所以,货币资金期末数=380+65000+1220=66600(元)(2)“应收账款”项目,应根据“应收账款”账户和“预收账款”账户所属各明细账户的期末借方余额合计数,减去“坏账准备”账户中有关应收账款计提的坏账准备期末余额后的金额填列。所以,应收账款期末数=41400+3000-500=43900(元)(3)“预付账款”项目,应根据“预付账款”账户和“应付账款”账户所属各明细账户的期末借方余额合计数,减去“坏账准备”账户中有关预付款计提的坏账准备期末余额后的金额填列。预付账款期末数=8100(元)(4)“存货”项目,应根据“材料采购”、“原材料”、“低值易耗品”、“库存商品”、“周转材料”、“委托加工物资”、“委托代销商品”、“生产成本”等科目的期末余额合计,减去“委托代销商品款”、“存货跌价准备”科目期末余额后的金额填列。材料采用计划成本核算,以及库存商品采用计划成本核算或售价核算的企业,还应按加或减材料成本差异、商品进销差价后的金额填列。所以,存货的期末数=27400+41500-1900=67000(元)(5)“应付账款”项目,应根据“应付账款”账户和“预付账款”账户所属各明细账户的期末贷方余额合计数填列。所以,应付账款的期末数=39500(元)

第4题:

甲公司2013年12月31日总分类账户及明细账户的期末余额如下:

补充资料:长期借款中将于一年内到期归还的长期借款为60000元。

要求:根据上述资料,计算甲公司2013年12月31日资产负债表的下列项目金额:

(1)应收账款()元

(2)资产合计()元

(3)应付账款()元

(4)预收款项()元

(5)流动负债合计()元

(1)6800

(2)647695

(3)24200

(4)11500

(5)123200

应收账款=5500+1500-200=6800(元)资产合计=1895+129800+6800+6200+72500+62000+18000+358700-24700+20000-3500=647695(元)应付账款=23000+1200=24200(元)预收款项=10000+1500=11500(元)流动负债合计=11500+27500+24200+60000=123200(元)

第5题:

某公司2014年12月的试算平衡表如下:

补充资料:(1)长期借款期末余额中将于一年内到期归还的长期借款数为45000元。(2)应收账款有关明细账期末余额情况为:应收账款——A公司贷方余额5800应收账款——B公司借方余额27000(3)应付账款有关明细账期末余额情况为:应付账款——C公司贷方余额32500应付账款——D公司借方余额8400(4)预收账款有关明细账期末余额情况为:预收账款——E公司贷方余额4500

要求:请根据上述资料,计算该公司2014年12月31日资产负债表中下列报表项目的期末数。

(1)应收账款()元;

(2)存货()元;

(3)流动资产合计()元;

(4)预收款项()元;

(5)流动负债合计()元。

(1)25650

(2)99740

(3)197660

(4)10300

(5)112800

应收账款=应收账款所属的相关明细科目期末借方余额+预收账款所属的相关明细科目期末借方余额-坏账准备=27000-1350=25650(元)存货=原材料+库存商品-存货跌价准备=46000+56800-3060=99740(元)流动资产合计=370+63500+25650+99740+8400(预付账款,即应付账款所属的相关明细科目借方余额)=197660(元)预收款项=应收账款所属的相关明细科目期末贷方余额+预收账款所属的相关明细科目期末贷方余额=4500+5800=10300(元)应付账款=应付账款所属的相关明细科目期末贷方余额+预付账款所属的相关明细科目期末贷方余额=32500+0=32500(元)流动负债合计=25000+45000(长期借款期末余额中将于一年内到期归还的长期借款)+32500+10300=112800(元)

第6题:

根据资料,回答1~5题:

通达公司2010年12月份结账后,有关账户的部分资料如下表所示:

单位:元 期初余额 本期发生额 期末余额 账户 借 贷 借 贷 借 贷 应收账款 E 5 500 16 300 77 500 生产成本 18 000 F 45 000 15 000 库存商品 100 000 G 60 000 H 主营业务成本 I J 实收资本’ 500 000 K 560 000

字母E的金额应为( )元。

A.77 500

B.7 500

C.88 300

D.42 000

第7题:

根据资料,回答6~10题:

某公司2010年12月31日部分账户的余额资料如下表:

单位:元 账户名称 借方余额 贷方余额 账户名称 借方余额 贷方余额 应收账款 200 000 生产成本 90 000 ——甲公司 268 000 应付账款 236 000 ——乙公司 68 000 ——A公司 336 000 坏账准备(应收账款) 9 000 ——B公司 100 000 原材料 520 000 预收账款 153 000 周转材料 83 000 ——丙公司 185 000 库存商品 226 000 ——丁公司 32 000 在途物资 71 000 利润分配 330 000

根据上表资料可以填列资产负债表中下列( )等项目的期末余额。

A.应收账款

B.存货

C.预付账款

D.未分配利润

第8题:

回答下列各题: 华天公司2010年10月的余额试算平衡表如下: 补充资料: (1)长期待摊费用中含将于半年内摊销的金额3 000元。 (2)长期借款期末余额中将于一年到期归还的长期借款数为50 000元。 (3)应收账款有关明细账期末余额情况为:应收账款——A公司 贷方余额5 000 ——B公司 借方余额41 400 (4)应付账款有关明细账期末余额情况为:应付账款——C公司 贷方余额39 500 ——D公司 借方余额8 100 (5)预收账款有关明细账期末余额情况为:预收账款——E公司 贷方余额7 200 ——F公司 借方余额3 000 (6)该月计提应收账款的坏账金额为500元。 要求:请根据上述资料,计算华天公司2010年10月31日资产负债表中下列报表项目的期末数。 (1)货币资金( )元。

补充资料: (1)长期待摊费用中含将于半年内摊销的金额3 000元。 (2)长期借款期末余额中将于一年到期归还的长期借款数为50 000元。 (3)应收账款有关明细账期末余额情况为:应收账款——A公司 贷方余额5 000 ——B公司 借方余额41 400 (4)应付账款有关明细账期末余额情况为:应付账款——C公司 贷方余额39 500 ——D公司 借方余额8 100 (5)预收账款有关明细账期末余额情况为:预收账款——E公司 贷方余额7 200 ——F公司 借方余额3 000 (6)该月计提应收账款的坏账金额为500元。 要求:请根据上述资料,计算华天公司2010年10月31日资产负债表中下列报表项目的期末数。 (1)货币资金( )元。

第9题:

某月月末,A公司有关账户的资料如下表所示,要求在下表的空格中填入正确的数字。 单位:元

期初余额

本期发生额

期末余额

会计科目

借方

贷方

借方

贷方

借方

贷方

银行存款

(1)

5 000

3 000

12 000

应收账款

33 000

(2)

12 000

36 000

预付账款

15 000

20 000

(3)

25 000

预收账款

100 000

(4)

50 000

110 000

应付账款

40 000

15 000

(5)

55 000

|

|

期初余额 |

本期发生额 |

期末余额 |

|||

|

会计科目 |

借方 |

贷方 |

借方 |

贷方 |

借方 |

贷方 |

|

银行存款 |

10 000 |

|

5 000 |

3 000 |

12 000 |

|

|

应收账款 |

33 000 |

|

15 000 |

12 000 |

36 000 |

|

|

预付账款 |

15 000 |

|

20 000 |

10 000 |

25 000 |

|

|

顸收账款 |

|

100 000 |

40 000 |

50 000 |

|

110 000 |

|

应付账款 |

|

40 000 |

15 000 |

30 000 |

|

55 000 |

本题中,

(1)银行存款期初借方余额=12 000+3 000—5 000=10 000(元)

(2)应收账款本期借方发生额=36 000—33 000+12 000=15 000(元)

(3)预付账款本期贷方发生额=15 000+20 000—25 000=10 000(元)

(4)预收账款本期借方发生额=100 000+50 000—110 000=40 000(元)

(5)应付账款本期贷方发生额=55 000—40 000+15 000=30 000(元)