不应该,关闭该部门会使营业利润减少$190,000

不应该,关闭该部门会使营业利润增加$160,000

应该,关闭该部门后,40%的行政费用消除,营业利润增加$160,000

应该,关闭该部门后营业利润增加$400,000

第1题:

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成本进行评价。财务部门根据公司2014年和2015年的年报整理出用于评价的部分财务数据,如下表所示:

丙公司部分财务数据

单位:万元

要求:

(1)计算2015年末的下列财务指标:①营运资金;②权益乘数。

(2)计算2015年度的下列财务指标: ①应收账款周转率;②净资产收益率;③资本保值增值率。

①营运资金=200000-120000=80000(万元) ②权益乘数=800000/(8001300-300000)=1.6

(2)

①应收账款周转率=420000/[(65000+55000)/21=7

② 2014年末所有者权益=700000-3000130=400000(万元)

2015年末所有者权益=800000-300000=500000(万元)

净资产收益率=67500/[(500000+400000)/2] ×100%=15%

③资本保值增值率=500000/400000×100%=125%

第2题:

第3题:

A、以上年度的预算为基准,在此基础上作少量增减

B、按照去年各业务部门对公司的贡献为依据,哪个部门贡献大,哪个部门今年的预算多

C、根据公司整体发展战略的需要,考虑预算的安排

D、根据调动有关部门积极性的需要,考虑预算安排

第4题:

第5题:

第6题:

第7题:

第8题:

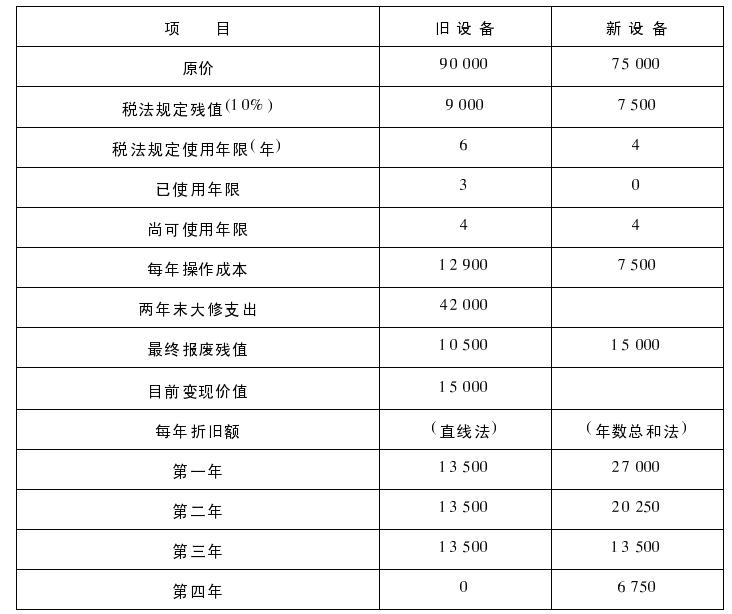

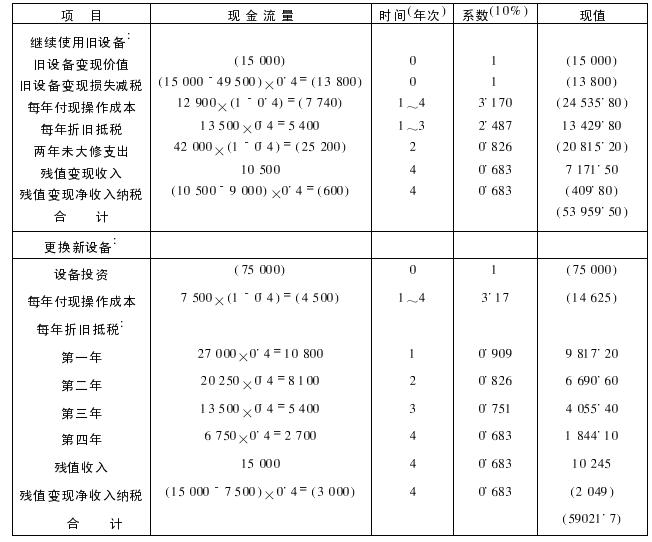

甲公司现有一台设备,该设备购于3年前,现在考虑是否需要更新。该公司所得税税率为40%,该公司要求的最低投资回报率为10%,其他有关资料如下表所示:

要求:

假设新旧设备的生产能力相同,并且未来可使用年限相同,判断是否应当更新该设备。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

第9题:

第10题: