90

91.5

93

94.5

第1题:

根据我国《城市房地产管理法》的规定,下列房地产可以转让的是:( )

A.湖南某土地开发公司以出让方式获得土地使用权,按照出让合同约定已经支付全部土地使用权出让金,并取得土地使用权证书

B.山东淄博某房地产公司以出让方式取得土地使用权,已支付全部出让金,并取得土地使用权证书,该土地用于房屋建设工程,房地产公司已完成开发投资总额的28%

C.上海浦东某土地开发公司支付1000万元以出让方式取得浦东西区一块土地并取得土地使用权证书,该土地为成片开发,已形成工业用地条件

D.福华房地产开发公司转让已建成的商品房,公司已按出让合同约定金额支付土地使用权出让金并取得土地使用权证书,建成的房屋所有权证书正在办理之中

第2题:

第3题:

在计算土地增值税应纳税额时,纳税人为取得土地使用权支付的地价款准予扣除。这里的地价款是指( )。

A.以协议出让方式取得土地使用权的,为支付的土地出让金

B.以转让方式取得土地使用权的,地价款为纳税人补交的土地出让金

C.以拍卖出让方式取得土地使用权的,为支付的土地出让金

D.以行政划拨方式取得的土地使用权变更为有偿使用的,为补交的土地出让金

第4题:

第5题:

第6题:

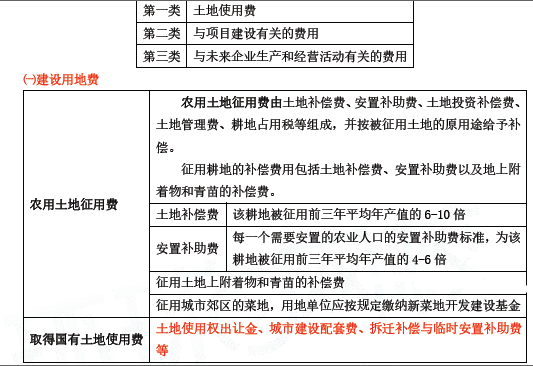

某企业2012年3月1日以协议方式取得一地块的土地使用权,支付土地出让金 3000万元,拆迁补偿费1000万元,5月20日缴纳市政配套费500万元。当地契税税率为4%。该企业应缴纳契税( )万元。

A.120

B.140

C.160

D.180

第7题:

第8题:

在计算土地增值税应纳税额时,纳税人为取得土地使用权支付的地价款准予扣除。这里的地价款是指( )。

A.以协议方式取得土地使用权的,为支付的土地出让金

B.以转让方式取得土地使用权的,为实际支付的地价款

C.以拍卖方式取得土地使用权的,为支付的土地出让金

D.以行政划拨方式取得的土地使用权变更为有偿使用的,为补交的土地出让金

第9题:

第10题: