36000

300000

306000

291000

第1题:

A公司为一上市公司。2012年1月1日,A公司向其200名职员每人授予10万份股票期权,这些职员从2012年1月1日起在该公司连续服务3年,即可以4元每股的价格购买10万股A公司股票,从而获益。公司估计每份期权在授予日的公允价值为15元。第一年有20名职员离开A公司,A公司估计三年中离开的职员的比例将达到20%;第二年又有10名职员离开公司,公司将估计的职员离开比例修正为15%;第三年又有15名职员离开。A公司2012年12月31日应确认的资本公积为( )万元。

A.8 000

B.10 000

C.24 000

D.30 000

第2题:

甲公司为一上市公司,2008年1月1日,公司向其100名管理人员每个授予200股股票期权,这些职员自2008年1月1日起在该公司连续服务 3年,即可以lO元每股购买200股股票,从而获准,公司估计此期权在授予日的公允价值为15元。第一年有20名职工离开企业,预计离职总人数会达到30%则2008年末企业应当按照取得的服务贷记“资本公积——其他资本公积”( )。

A.70 000

B.90 000

C.100 000

D.85 000

第3题:

A、70000

B、50000

C、40000

D、90000

第4题:

第5题:

甲公司为一上市公司,2013年1月1日,甲公司向其80名管理人员每个授予200份股票期权。这些职员自2013年1月1日起在该公司连续服务3年,即可以10元每股购买200股股票,从而获益。甲公司估计每份期权在授予日的公允价值为15元。第一年有10名职工离开公司,预计离职总人数会达到30%。2013年12月31日期权的公允价值为16元,则2013年年末公司应当按照取得的服务贷记“资本公积—一其他资本公积”( )元。

A.45000

B.35000

C.50000

D.65000

第6题:

甲公司为一上市公司,2012年1月1日,公司向其50名管理人员每人授予200股股票期权,这些职员自2012年1月1日起在该公司连续服务3年,即可以10元每股的价格购买200股本公司股票,从而获益,公司估计此期权在授予日的公允价值为15元。第一年有10名管理人员离开企业,预计整个等待期内离职总人数会达到30%,则2012年末企业应当按照取得的服务贷记“资本公积一其他资本公积”( )元。

A.35 000

B.45 000

C.50 000

D.65 000

第7题:

A公司为一上市公司。2013年1月1日,公司向其400名管理人员每人授予10万份股票期权,规定这些职员从2013年1月1日起在该公司连续服务3年,即可以4元每股购买10万股A公司股票,从而获益。公司估计每份期权在授予日的公允价值为20元。第一年有20名职员离开A公司,A公司估计三年中离开的职员的比例将达到10%。A公司2013年12月31日应确认的资本公积为( )万元。

A.8000

B.10000

C.24000

D.30000

第8题:

甲公司为一上市公司,2008年1月1日,公司向其100名管理人员每人授予200股股票期权,这些职员自2008年1月1日起在该公司连续服务3年,即可以每股10元的价格购买200股股票,从而获益,公司估计此期权在授予日的公允价值为15元。第一年有10名职工离开企业,甲公司估计三年中预计离职总人数将会达到30%,则2008年末企业应当按照取得的服务贷记“资本公积——其他资本公积”的金额是( )元。

A.70000

B.90000

C.100000

D.130000

第9题:

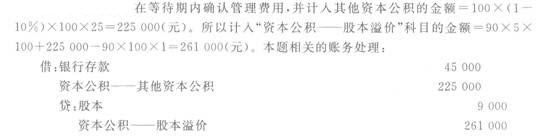

X公司为上市公司。2009年1月1日,X公司向其100名管理人员每人授予100份股票期权,这些职员从2009年1月1日起在公司连续服务3年,即可以每股5元购买100股X公司股票。X公司估计该期权在授予日的公允价值为25元。至2011年12月31日100名管理人员的离开比例为10%。假设剩余90名职员在2012年12月31日全部行权,x公司股票面值为1元。则2012年12月31日行权时计入“资本公积——股本溢价”科目的金额为( )元。

A.9 000

B.45 000

C.261 000

D.225 000

第10题: