880

860

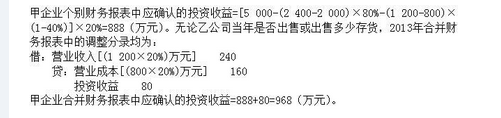

1920

920

第1题:

A.2000

B.1800

C.6000

D.4000

第2题:

甲公司于2×17年1月1日取得乙公司20%有表决权股份,能够对乙公司施加重大影响。假定甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相等。2×17年8月,乙公司将其成本为600万元的某商品以1000万元的价格出售给甲公司,甲公司将取得的商品作为存货核算。至2×17年年末,甲公司仍未对外出售该存货,该存货未发生减值损失。乙公司2×17年实现净利润为3200万元。假定不考虑增值税和所得税等相关因素的影响。不考虑其他交易事项,甲公司2×17年个别财务报表应确认的投资收益为( )万元。

A.640

B.560

C.0

D.720

第3题:

甲公司为国内一家从事机电设备生产的股份有限公司。下列情况中,甲公司应当对长期股权投资采用权益法核算的有( )。

A.甲公司拥有被投资单位15%的表决权资本,但被投资单位的董事长由甲公司派出的高级管理人员担任

B.甲公司拥有被投资单位89%的表决权资本;该被投资单位设在国外,其外汇汇往甲公司受到被投资单位所在国的外汇管制

C.甲公司拥有丙公司10%的表决权资本,乙公司拥有丙公司10%的表决权资本;甲公司与乙公司达成协议,乙公司在丙公司的权益由甲公司代表

D.甲公司拥有被投资单位18%的表决权资本,且能对该被投资单位的经营决策施加重大影响

E.甲公司与丁公司共同设立一个新公司,甲公司出资19%,并在董事会中任免半数以上成员

第4题:

第5题:

第6题:

甲公司向乙公司进行长期股权投资,出现下列情况( )时,甲公司对乙公司的投资采用成本法核算。

A.甲公司投资额占乙公司表决权资本30%,但乙公司向甲公司转移资金的能力受到限制

B.甲公司投资额占乙公司表决权资本18%,但对乙公司具有重大影响

C.甲公司投资额占乙公司表决权资本22%,但对其无重大影响

D.甲公司与丙公司共同控制乙公司

第7题:

甲公司于2010年1月1日以银行存款18000万元购入乙公司有表决权股份的40%,能够对乙公司施加重大影响。取得该项投资时,乙公司各项可辨认资产、负债的公允价值等于账面价值,双方采用的会计政策、会计期间相同。2010年6月1日,乙公司出售一批商品给甲公司,成本为800万元,售价为1000万元,甲公司购入后作为存货管理。至2010年末,甲公司已将从乙公司购入商品的50%出售给外部独立的第三方。乙公司2010年实现净利润1600万元。甲公司2010年末因对乙公司的长期股权投资应确认投资收益为( )万元。

A.600

B.660

C.700

D.720

第8题:

甲公司以700万元取得乙公司40%的股权,对乙公司具有重大影响,取得投资时被投资单位可辨认净资产的公允价值为2000万元,则甲公司计入长期股权投资的金额为( )万元。

A700

B800

C1000

D900

第9题:

第10题: