A企业2007年1月1日从二级市场支付价款1040000元(含已到付息但尚未领取的利息20000元)购入某公司发行的债券,另发生交易费用40000元。该债券面值1000000元,剩余期限为2年,票面年利率为4%,每半年付息一次,A企业将其划分为交易性金融资产。 A企业的其他资料如下: (1)2007年1月8日,收到该债券2006年下半年利息20000员; (2)2007年6月30日,该债券的公允价值为1150000元(不含利息); (3)2007年7月8日,收到该债券半年利息; (4)2008年1月8日,收到该债券2007年下半年利息; (5)2008年3月31日,A企业将该债券出售,取得价款1190000元(含1季度利息10000元)。 要求:假定不考虑其他因素,作出A企业的账务处理。

第1题:

2007年1月1日,甲公司从二级市场支付价款102万元(含已到付息期但尚未领取的债券利息2万元)购人某公司发行的债券,另发生交易费用2万元。该债券面值100万元,剩余期限为2年,票面年利率为4%,每半年付息一次,甲企业将其划分为交易性金融资产。其他资料如下:(1)2007年1月5日,收到该债券2006年下半年利息2万元;(2)2007年6月30日,该债券的公允价值为115万元(不含利息);(3)2007年7月5日,收到该债券2007年上半年利息;(4)2007年12月31日,该债券的公允价值为110万元(不含利息);(5)2008年1月5日,收到该债券2007年下半年利息;(6)2008年3月31日,该债券的公允价值为118万元;(7)2008年3月31日,甲公司应付乙公司的一项120万元的债务到期,但由于甲公司财务发生困难,短期内不能支付款项。经与乙公司协商,乙公司同意甲公司以其所拥有的该项交易性金融资产抵偿债务。假定乙公司为该项应收账款提取了坏账准备4万元。用于抵债的债券已于2008年3月31日办理了相关转让手续;乙公司将取得的该项债券投资作为以公允价值计量且其变动计入当期损益的金融资产核算。

要求:(1)编制甲公司有关金融资产的账务处理

(2)分别编制甲公司和乙公司有关债务重组的账务处理(答案以万元为单位)

(1)编制甲公司有关金融资产的账务处理

①2007年1月1日,购入债券

借:交易性金融资产一成本 100

应收利息 2

投资收益 2

贷:银行存款 104

②2007年1月5日,收到该债券2006年下半年利息:

借:银行存款 2

贷:应收利息 2

③2007年6月30日,确认债券公允价值变动和投资收益:

借:交易性金融资产一公允价值变动 15(115—100)

贷:公允价值变动损益 15

借:应收利息 2

贷:投资收益 2

④2007年7月5 日,收到该债券2007年上半年利息:

借:银行存款 2

贷:应收利息 2

⑤2007年12月31日,确认债券公允价值变动和投资收益:

借:公允价值变动损益 5

贷:交易性金融资产一公允价值变动 5(115—110)

借:应收利息 2

贷:投资收益 2

⑥2008年1月5日,收到该债券2007年下半年利息:

借:银行存款 2

贷:应收利息 2

⑦2008年3月31 日,确认债券公允价值变动和投资收益:

借:交易性金融资产一公允价值变动 8(118—110)

贷:公允价值变动损益 8

(2)分别编制甲公司和乙公司有关债务重组的账务处理

①甲公司(债务人)的账务处理:

借:应付账款 120

贷:交易性金融资产—成本 100

一公允价值变动 18

营业外收入一债务重组利得 2

借:公允价值变动损益 18

贷:投资收益 18

[或不做⑦的业务处理,直接做

借:应付账款 120

贷:交易性金融资产一成本 100

一公允价值变动 10

投资收益 8

营业外收入一债务重组利得 2

借:公允价值变动损益 10

贷:投资收益 10]

(2)乙公司(债权人)的账务处理:

借:交易性金融资产一成本 118

坏账准备 4

贷:应收账款 120

资产减值损失 2(倒挤)

第2题:

第3题:

2007年1月1日,甲企业从二级市场支付价款1020万元(含已到付息期但尚未领取的利息20万元)购入某公司发行的债券,另发生交易费用20万元。该债券面值1000万元,剩余期限为2年,票面年利率为4%,每半年付息一次,甲企业将其划分为交易性金融资产。其他资料如下:

(1) 2007年1月5日,收到该债券2006年下半年利息20万元;

(2) 2007年6月30日,该债券的公允价值为1150万元(不含利息);

(3) 2007年7月5日,收到该债券半年利息;

(4) 2007年12月31日,该债券的公允价值为1100万元(不含利息);

(5) 2008年1月5日,收到该债券2007年下半年利息;

(6) 2008年3月31日,甲企业将该债券出售,取得价款1180万元(含1季度利息10万元)。

假定不考虑其他因素。

要求:

(1) 编制2007年1月1日购入债券的会计分录。

(2) 编制2007年1月5日收到该债券2006年下半年利息的会计分录。

(3) 编制2007年6月30日确认债券公允价值变动和投资收益的会计分录。

(4) 编制2007年7月5日收到该债券半年利息的会计分录。

(5) 编制2007年12月31日确认债券公允价值变动和投资收益的会计分录。

(6) 编制2008年1月5日收到该债券2007年下半年利息的会计分录。

(7) 编制2008年3月31日,将该债券予以出售的会计分录。

第4题:

根据下面资料,回答下列试题。 乙公司从市场上购入债券作为交易性金融资产核算,有关资料如下: 2016年1月1日购入某公司债券,共支付价款1025万元(含已到期但尚未领取的2015年下半年的利息),另支付交易费用5万元,取得的增值税专用发票上注明的增值税税额为0.3万元。该债券面值为1000万元,于2015年1月1日发行,4年期,票面利率为5%,每年1月2日和7月2日付息,到期时归还本金和最后一次利息; 乙公司于2016年1月2日收到该债券2015年下半年的利息; 2016年6月30日,该债券的公允价值为980万元: 2016年7月2日,收到该债券2016年上半年的利息; 2016年12月31日,该债券的公允价值为1010万元; 2017年1月2日,收到该债券2016年下半年的利息; 2017年3月31日,乙公司将该债券以1015万元价格售出,交易手续费8万元,收到款项存入银行。 从购入到处置该交易性金融资产,确认的投资收益为()万元。

第5题:

第6题:

第7题:

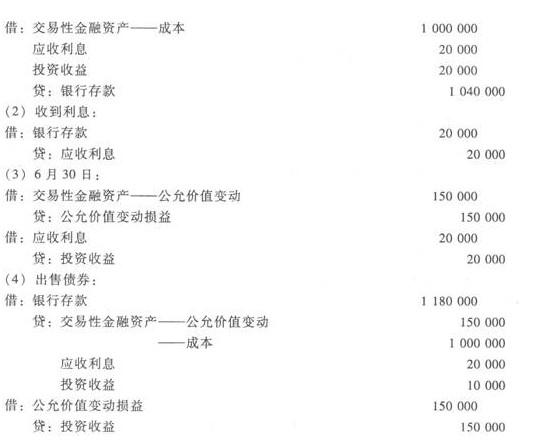

交易性金融资产的核算2010年1月1日,甲企业在二级市场上支付价款1020000元(含已到付息期但尚未领取的利息20000元)购入某公司发行的债券,另发生交易费用20000元。该债券面值为1000000元,剩余期限为2年,票面利率为4%,每半年付息一次,甲企业将其划分为交易性金融资产。2010年1月5日,收到该债券2009年下半年的利息20000元。2010年6月30日,该债券的公允价值为1150000元(不含利息)。2010年7月2日,甲企业将该债券出售,取得价款1180000元存入银行(假设不考虑7月1日以后的利息)。

要求:根据上述经济业务编制会计分录。

交易性金融资产的核算(1)购入债券:借:交易性金融资产——成本1000000应收利息20000投资收益20000贷:银行存款1040000

(2)收到利息:借:银行存款20000贷:应收利息20000

(3)6月30日:借:交易性金融资产——公允价值变动150000贷:公允价值变动损益150000借:应收利息20000贷:投资收益20000

(4)出售债券:借:银行存款1180000贷:交易性金融资产——公允价值变动150000——成本1000000应收利息20000投资收益10000借:公允价值变动损益150000贷:投资收益150000

第8题:

甲公司2009年7月1日购入乙公司2009年1月1日发行的债券,支付价款2100万元(含已到付息期但尚未领取的债券利息40万元),另支付交易费用20万元。该债券面值为2000万元,票面年利率为4%(票面利率等于实际利率),每半年付息一次,甲公司将其划分为交易性金融资产。2009年12月31日该交易性金融资产的公允价值为2100万元,则甲公司2009年度因该项交易性金融资产而影响利润的金额为( )万元。

A.25

B.60

C.65

D.80

第9题:

第10题:

根据下面资料,回答下列试题。 乙公司从市场上购入债券作为交易性金融资产核算,有关资料如下: 2016年1月1日购入某公司债券,共支付价款1025万元(含已到期但尚未领取的2015年下半年的利息),另支付交易费用5万元,取得的增值税专用发票上注明的增值税税额为0.3万元。该债券面值为1000万元,于2015年1月1日发行,4年期,票面利率为5%,每年1月2日和7月2日付息,到期时归还本金和最后一次利息; 乙公司于2016年1月2日收到该债券2015年下半年的利息; 2016年6月30日,该债券的公允价值为980万元: 2016年7月2日,收到该债券2016年上半年的利息; 2016年12月31日,该债券的公允价值为1010万元; 2017年1月2日,收到该债券2016年下半年的利息; 2017年3月31日,乙公司将该债券以1015万元价格售出,交易手续费8万元,收到款项存入银行。 处置该项交易性金融资产时,对损益的影响金额为()万元。