已知某地区某年有关经济发展的综合统计资料如下:农业总产出为120亿元,其中间投入为40亿元;工业总产出为350亿元,其中间投入为250亿元;建筑业总产出为150亿元,其中间投入为90亿元;运输邮电业总产出为110亿元,其中间投入为70亿元;贸易、餐饮业总产出为100亿元,其中间投入为50亿元;盈利性服务业营业收入为90亿元,其中间投入为30亿元;非盈利性服务业经常性费用支出为35亿元,固定资产价值为100亿元,虚拟折旧费按固定资产价值的5%计算;全地区劳动者报酬为320亿元,固定资产消耗为40亿元,生产税收入为100亿元,生产补贴为60亿元,营业盈余为30亿元。请根据上述资料,回答下列问题:该地区工业增加值率为()。

第1题:

(材料)已知某地区某年有关经济发展的综合统计资料如下: ①农业总产出为120亿元,其中间投入为40亿元; ②工业总产业为350亿元,其中间投入为250亿元; ③建筑业总产出为150亿元,其中间投入为90亿元; ④运输邮电业总产出为110亿元,其中间投入为70亿元; ⑤贸易、餐饮业总产出为100亿,其中间投入为50亿元; ⑥营利性服务业营业收入为90亿元,其中间投入为30亿元; ⑦非营利性服务业经常性费用支出为35亿元,固定资产价值为100亿元,虚拟折旧费按固定资产值的5%计算; ⑧全地区劳动者报酬为320亿元,固定资产消耗为40亿元,生产税收入为100亿元,生产补贴为60亿元,营业盈余为30亿元。 请根据上述资料回答下列问题: 计算该地区生产总值(GDP)可采用的方法有( )

A.生产法

B.收入法

C.支出去

D.产品法

第2题:

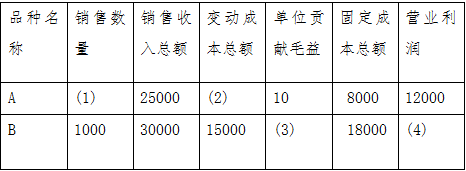

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

参考答案:

(2)变动成本总额=25000-8000-12000=5000元

(1)销售数量=(销售收入总额-变动成本总额)/单位贡献毛益=(25000-5000)/10=2000件

(4)营业利润=30000-15000-18000= -3000元

(3)单位贡献毛益=(销售收入总额-变动成本总额)/销售数量=(30000-15000)/1000=15元

第3题:

已知某地区某年有关经济发展的综合统计资料如下:

①农、林、牧、渔业总产出为120亿元,其中间投入为40亿元;

②工业总产出为350亿元,其中间投入为250亿元;

③交通运输、仓储和邮政业总产出为110亿元,其中间投入为70亿元;

④住宿和餐饮业总产出为100亿元,其中间投入为50亿元;

⑤盈利性服务业营业收入为90亿元,其中间投入为30亿元;

⑥非盈利性服务业经常性费用支出为35亿元,固定资产价值为100亿元,虚拟折旧费按固定资产价值的5%计算;

⑦其他行业总产出为150亿元,其中间投入为90亿元;

⑧全地区劳动者报酬为320亿元,固定资产消耗为40亿元,生产税收入为100亿元,生产补贴为60亿元,营业盈余为30亿元。

请根据上述资料回答下列问题:

(1)计算该地区生产总值(GDP)可采用的方法有( )。

A.生产法

B.支出法

C.收入法

D.产品法

第4题:

已知某地区某年的国民经济统计资料,如表2-3所示。

表2-3 单位.亿元

根据上述资料请回答 81~84 题:

第 81 题 根据上述资料,计算国内生产总值可采用的方法有( )。

第5题:

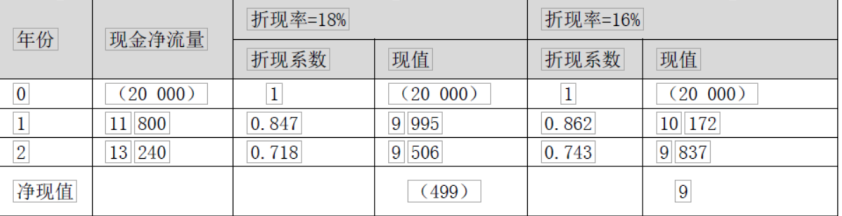

已知某投资项目运营期某年的有关资料如下:营业收入为300万元,不含财务费用的总成本费用为150万元,经营成本为120万元,所得税前净现金流量为120万元,该年所得税后净现金流量为100万元,所得税税率为25%。则下列各项中,说法不正确的有( )。

A.该年折旧摊销为30万元

B.该年调整所得税为20万元

C.该年息税前利润为80万元

D.该年营业税金及附加为90万元

第6题:

已知某地区2009年的有关经济发展的综合统计资料为:

(1)农业总产出为120亿元,其中间投入为40亿元;

(2)工业总产出为350亿元,其中间投入为250亿元;

(3)建筑业总产出为150亿元,其中间投入为90亿元;

(4)运输邮电业总产出为110亿元,其中间投入为70亿元;

(5)贸易、餐饮业总产出为100亿元,其中间投入为50亿元;

(6)盈利性服务业营业收入为90亿元,其中间投入为30亿元;

(7)非盈利性服务业经常性费用支出为35亿元,固定资产价值为100亿元,虚拟折旧费按固定资产价值的5%计算;

(8)全地区劳动者报酬为320亿元,固定资产消耗为40亿元,生产税收人为100亿元,生产补贴为60亿元,营业盈余为30亿元。

请根据上述资料回答下列问题:

计算该地区生产总值(GDP)可采用的方法有( )。

A.生产法

B.收入法

C.支出法

D.产品法

第7题:

已知某工业投资项目运营期某年的有关资料如下:营业收入为300万元,不含财务费用的总成本费用为150万元,经营成本为120万元,所得税前净现金流量为120万元,所得税后净现金流量为100万元,所得税率为25%。投资所需资金通过发行债券筹集,则下列各选项中不正确的有( )。

A.该年折旧摊销为30万元

B.该年调整所得税为20万元

C.该年息税前利润为80万元

D.该年营业税金及附加为70万元

第8题:

县级以上各级人民政府有关部门组织实施的部门统计调查,应当及时向本级人民政府统计机构报送( )。

A.综合统计资料 B.基本统计资料

C.单项统计资料 D.基本统计资料或者综合统计资料

第9题:

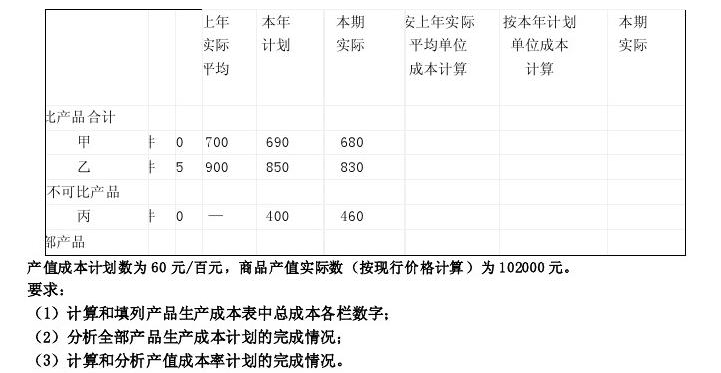

某企业某年产品生产成本表如下:

第10题: