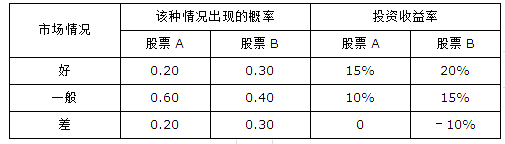

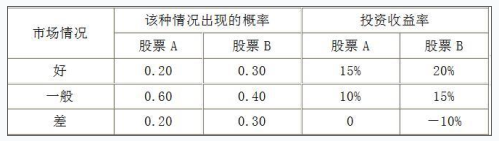

衡量投资风险的大小,可以利用概率分析法,通过计算投资收益率的期望值及其标准差和变异系数来进行,以下说法正确的有()。

第1题:

通常采用()来衡量证券投资风险。

A.期望收益率

B.证券投资收益率的标准差

C. β值

D.投资组合概率

第2题:

关于证券组合分析法的理论基础,以下说法错误的是( )。

A.理性投资者在风险既定的条件下选择期望收益率最高的证券

B.证券或证券组合的收益由它的期望收益率表示,证券收益率服从正态分布

C.理性投资者在期望收益率既定的条件下选择风险最小的证券

D.证券或证券组合的风险由其期望收益率的平均值来衡量

第3题:

马柯威茨均值-方差模型的假设条件之一是( )。

A.市场没有摩擦

B.投资者以收益率均值来衡量未来实际收益率的总体水平,以收益率的标准差来衡量收益率的不确定性

C.投资者总是希望期望收益率越高越好;投资者既可以是厌恶风险的人,也可以是喜好风险的人

D.投资者对证券的收益和风险有不同的预期

第4题:

第5题:

第6题:

证券组合分析法的理论基础包括( )。

A.证券或证券组合的收益由它的期望收益率表示

B.风险由期望收益率的方差来衡量

C.证券收益率服从正态分布

D.理性投资者具有在期望收益率既定的条件下选择风险最小的证券的特征

第7题:

在投资收益不确定的情况下,按估计的各种可能收益水平及其发生概率计算的加权平均数是 ( )。

A.实际投资收益率

B.期望投资收益率

C.必要投资收益率

D.无风险收益率

第8题:

下列指标中,可以用来衡量投资的风险的是( )。

A.收益率的算术平均

B.收益率的加权平均

C.期望收益率

D.收益率的方差

第9题:

第10题: