假设税法规定某税种的起征点为4000元,税率为10%,甲、乙纳税人取得应税收入分别为4000元和5000元,则甲、乙纳税人应分别纳税0元和500元。

第1题:

某纳税人7月份取得收入1600元,若规定免征额为1000元,采用超额累进税率,应税收入为 0—1000元,适用税率为5%,应税收入为1000—2000元,适用税率为10%,则该纳税人应纳税额为( )。

A. 30元

B. 110元

C. 160元

D. 60元

第2题:

A.乙公司为契税纳税人,应缴纳190万元契税

B.甲公司为契税纳税人,应缴纳60万元契税

C.甲公司为契税纳税人,应缴纳250万元契税

D.乙公司为契税纳税人,应缴纳60万元契税

第3题:

A、1000元

B、200元

C、800元

D、2000元

第4题:

某纳税人7月份取得收入1600元,若规定免征额为1000元,采用超额累进税率,应税收入为0~1000元,适用税率为5%,应税收入为1000~2000元,适用税率为10%,则该纳税人应纳税额为( )元。

A.30

B.110

C.160

D.60

第5题:

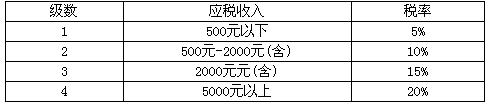

某税种征税对象为应税收入,采用超额累进税率,具体税率如下表。某纳税人应税收入为3900,则应纳税额为( )元

A.460

B.585

C.450

D.485

第6题:

某纳税人2002年12月份取得收入1800元,若规定起征点为1000元,采用超额累进税率,应税收入为0~1000元,适用税率为5%,应税收入为1000~2000元,适用税率为10%,则该纳税人应纳税额为( )元。

A.40

B.50

C.90

D.130

第7题:

A.均为13%

B.均为9%

C.均为11%

D.分别为13%和9%

第8题:

A.2000元

B.800元

C.200元

D.1000元

第9题:

A . 600元

B . 500元

C . 450元

D . 150元

第10题: