(7)某加工厂用某原料由甲车间加工出A产品,由乙车间加工出B产品.甲车间加工一箱原料需耗费工时10小时可加工出7千克A产品,每千克A产品获利40元,乙车间加工一箱原料需耗费工时6小时可加工出4千克B产品,每千克B产品获利50元.甲、乙两车间每天共能完成至多70箱原料的加工,每天甲、乙两车间耗费工时总和不得超过480小时,甲、乙两车间每天总获利最大的生产计划为

(A)甲车间加工原料10箱,乙车间加工原料60箱

(B)甲车间加工原料15箱,乙车间加工原料55箱

(C)甲车间加工原料18箱,乙车间加工原料50箱

(D)甲车间加工原料40箱,乙车间加工原料30箱

某加工企业生产甲、乙、丙三种产品,已知甲产品售价50元/件,单位变动成本30元/件;乙产品售价40元/件,单位变动成本28元/件;丙产品售价25元/件,单位变动成本10元/件。预计三种产品的销售量分别为30000件,50000件,20000件,固定成本总额为1260000元。 要求: (1)按照加权平均法计算甲、乙、丙三种产品各自的保本销售量; (2)按照联合单位法计算甲、乙、丙三种产品各自的保本销售量(保留整数); (3)按照分算法计算甲、乙、丙三种产品各自的保本销售量; (4)按照顺序法计算甲、乙、丙三种产品各自的保本销售量,边际贡献率由低到高排列。

| 序号 |

品种 |

边际贡献率 |

边际贡献 |

累计的边际贡献 |

固定成本补偿额 |

累计固定成本补偿额 |

累计损益 |

|

1 |

乙 |

30% |

600000 |

600000 |

600000 |

600000 |

-660000 |

|

2 |

甲 |

40% |

600000 |

1200000 |

600000 |

1200000 |

-60000 |

|

3 |

丙 |

60% |

300000 |

1500000 |

-60000 |

1260000 |

240000 |

某企业生产甲、乙、丙三种产品。这三种产品是联产品,分离后即可直接销售,本月发生联合生产成本978200元。该公司采用售价法分配联合生产成本,已知甲、乙、丙三种产品的销售量分别为62500公斤、37200公斤和48000公斤,单位售价分别为4元、7元和9元。则甲产品应分配的联合生产成本为( )万元。

A.24.84

B.25.95

C.26.66

D.26.32

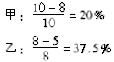

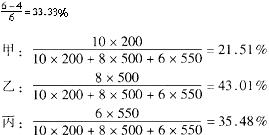

某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为10元、8元和6元,单位变动成本分别为8元、5元和4元,销售量分别为200件、500辆和550吨。固定成本总额为1000元,则加权平均边际贡献率为( )。

A.0.3226

B.0.3628

C.0.2826

D.0.3018

家开放大学电大专科物流管理定量分析方法2021期末试题及答案(试卷号:2320 )盗传必究一、单项选择题(每小题4分,共20分)1. 若某物资的总供应量 总需求量,则可增设一个虚,其供应量取总供应量与总需求量的差额,并取各产地到该销地的运价为0,可将供不应求运输问题化为供求平 衡运输问题。( )A.大于,销地B.小于,产地C.等于,产销地D.不等于,产销地2. 某物流公司下属企业生产甲、乙两种产品,要用A,B,C三种不同的原料,已知每生产 一件产品甲,需用三种原料分别为1,1,0单位;生产一件产品乙,需用三种原料分别为1,2,1 单位。每天A,B,C三种原料供应的能力分别为6,8,3单位。又知,销售一件产品甲,企业可 得利润3万元;销售一件产品乙,企业可得利润4万元。原料B的限制条件是( )。C. 了23Ahi+2o:28B. jci + x26D. 3xi +4z2clearA = 1 2;2 1B=2 -1 -3;1 0 1C=0 1 2;2 1 05 分D=inv(A)S=D+B*C 或 S=inv(A)+B*C6分9分10.clearsyms x1 分了 = exp(z) * log(l + sqrt(-2 + l)5 分dy = diff3,2)9 分11. clearsyms x1 分y=2 * rr+ l/z + 2 2r * log(5)5 分int(y)9 分 四、应用题(第12题18分,第13题8分,共26分)12.用最小元素法编制的初始调运方案如下表所示: 运输平衡表与运价表销地 产地B】b2 b3供应量B】b2b380120200641Az2080100893A3200200456销量22016012050012分找空格对应的闭回路,计算检验数,直到出现负检验数:A II = 3,义 23-314分已出现负检验数,方案需要调整,调整量为 = min(80,120) = 80吨。调整后的第二个调运方案如下表所示:运输平衡表与运价表销地 产地B】b2 B3 ;供应量Bb2 1b3A】16040200641At2080100893A3200200456销量220160120500求第二个调运方案的检验数:入】=0,入 22 =3, 32 =3 ,入33 =716 分所有空格上的检验数均为非负数,则第二个调运方案为最优。最低运输总费用为:160X4 + 40X1 + 20X8 + 80X3 + 200X4 = 1880(元)18 分13.由 q = 100 10/,得 p = 10 0. 1g。1 分收入函数为:R(q)=fq = 10q-0. lq202分利润函数为:L(g)=R(g) C(g) = (10q-0. 1q2)-(30 + 5g) = 5g-0. lg220;3 分求导 L,(q)=5 0. 2q。5 分令5 0.2g = 0,得唯一驻点:g = 10(吨) 故,当运输量7 = 10吨时利润最大;最大利润为:L(10)=20(千元)。8分

某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为10元、8元和6元,单位变动成本分别为8元、5元和4元,销售量分别为200件、500辆和550吨。固定成本总额为1000元,则加权平均边际贡献率为( )。

A.32.26%

B.36.28%

C.28.26%

D.30.18%

某工厂现有甲种原材料360kg,乙种原料290kg,计划利用这两种原材料生产A,B两种产品共50件。已知生产一件A种产品需甲种原料9kg、乙种原料3kg;生产一件B种产品需甲种原料4kg,乙种原料10kg。

(1)设生产x件A种产品,写出x应满足的不等式组;

(2)有哪几种符合题意的生产方案?请你帮助设计.

![]()

![]() (1) 9x+4(50-x)≤360

(1) 9x+4(50-x)≤360

![]() 3x+10(50-x)≤290

3x+10(50-x)≤290

(2)方案: 生产A类产品30件,B类20件

生产A类产品31件,B类19件

生产A类产品32件,B类18件

某企业生产甲、乙两种产品,其单位利润分别是300元、200元,该公司有两个机械加工中心Ⅰ和Ⅱ,它们每天工作的有效工时分别为20小时、18小时。甲、乙产品都需经过这两个中心加工,生产每单位产品甲在加工中心Ⅰ需要1小时,在加工中心Ⅱ需3小时。生产每单位产品乙在加工中心Ⅰ和Ⅱ各需要2小时和1小时。根据市场调查,产品甲的日需求量不会超过5单位,产品乙则无论生产多少都能售完。利润最大的生产方案是()

A.每天生产产品甲4.2单位,8.6单位

B.每天生产产品甲4.6单位,乙6.8单位

C每天生产产品甲3.6单位,乙47.5单位

D.每天生产产品甲3.2单位,乙8.4单位

某厂准备生产甲、乙、丙三种产品,生产每件产品所需的A、B两种原料数量,能获得的利润,以及工厂拥有的原料数量如下表:

根据该表,只要安排好生产计划,就能获得最大利润( )万元。

A.25

B.26

C.27

D.28

某企业生产甲、乙两种产品,已知生产每吨甲产品要用A原料3吨、B原料2吨;生产每吨乙产品要用A原料1吨、B原料3吨。销售每吨甲产品可获得利润5万元,每吨乙产品可获得利润3万元,该企业在一个生产周期内消耗A原料不超过13吨,B原料不超过18吨,那么该企业可获得最大利润是

A. 12万元 B. 20万元 C. 25万元 D. 27万元