第1题:

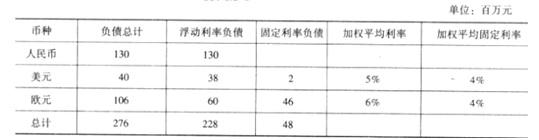

3.乙公司是一家玩具制造商,为国内上市公司。乙公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的80%)。乙公司2008年度财务报表附注中列示的有关负债明细情况如下:

负债:

(金额单位:百万元人民币)

币种

负债总计

浮动利率负债

固定利率负债

加权平均利率

加权平均固定利率

人民币

130

130

美元

40

38

2

5%

4%

欧元

106

60

46

6%

4%

总计

276

22B

48

假定目前市场利率约为4%。

要求:

(1)评价乙公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。

(2)当人民币对美元和欧元均贬值9%时,计算乙公司因负债所面临的交易风险。

第2题:

甲股份有限公司在编制本年度财务报告时,对有关的或有事项进行了检查,包括:(1)正在诉讼过程中的经济案件估计很可能胜诉并可获得100万元的赔偿;(2)由于甲公司生产过程中产生的废料污染了河水,有关环保部门正在进行调查,估计很可能支付赔偿金额60万元;(3)甲公司为其子公司提供银行借款担保,担保金额400万元,甲公司了解到其子公司近期的财务状况不佳,可能无法支付将于次年6月20 E1到期的银行借款。甲公司在本年度财务报告中,对上:述或有事项的处理正确的有( )。

A.甲公司将诉讼过程中很可能获得的100万元赔偿款确认为资产,并在会计报表附注中作了披露

B.甲公司未将诉讼过程中很可能获得的100万元赔偿款确认为资产,但在会计报表附注中作了披露

C.甲公司将因污染环境而很可能发生的60万元赔偿款确认为负债,并在会计报表附注中作了披露

D.甲公司将为其子公司提供的、子公司可能无法支付的400万元担保确认为负债,并 在会计报表附注中作了披露

E.甲公司未将为其子公司提供的、子公司可能无法支付的400万元担保确认为负债, 因披露该担保事项预期会对该公司造成重大不利影响,因此,该公司在报表附注中未作披露

第3题:

<2>、下列各项关于甲公司编制2×11年度合并财务报表时会计处理的表述中,正确的是( )。

A.长期应收乙公司款项所产生的汇兑差额在合并资产负债表未分配利润项目列示

B.甲公司应收乙公司账款与应付乙公司账款以抵销后的净额在合并资产负债表中列示

C.采用资产负债表日即期汇率将乙公司财务报表折算为以甲公司记账本位币表示的财务报表

D.乙公司外币报表折算差额中归属于少数股东的部分在合并资产负债表少数股东权益项目列示

【正确答案】:D

【答案解析】:A选项,长期应收乙公司款项所产生的汇兑差额在合并资产负债表外币报表折算差额中反映;

B选项,甲公司应收乙公司款项和甲公司应付乙公司款项在编制合并报表的时候已经全部抵销了,不需要在合并报表中列示了;

C选项,乙公司的报表在折算的时候只有资产负债表中的资产和负债项目是采用资产负债表日的即期汇率折算的。

第4题:

第5题:

第6题:

甲股份有限公司在编制本年度财务报告时,发现甲公司存在的或有事项如下:①正在诉讼过程中的经济案件估计很可能胜诉并可获得100万元的赔偿;②由于甲公司生产过程中产生的废料污染了河水,有关环保部门已经开出罚单金额60万元;③甲公司为其子公司提供银行借款担保,担保金额为400万元,甲公司了解到其子公司近期的财务状况不佳,可能无法支付将于次年6月20日到期的银行借款。甲公司在本年度财务报告中,对上述或有事项的处理不正确的有( )。

A.甲公司将因污染环境发生的60万元罚款仅在会计报表附注中作了披露

B.甲公司将为其子公司提供的、子公司可能无法支付的400万元担保确认为负债,并在会计报表附注中作了披露

C.甲公司将诉讼过程中很可能获得的100万元赔偿款确认为资产,并在会计报表附注中作了披露

D.甲公司未将诉讼过程中很可能获得的100万元赔偿款确认为资产,但在会计报表附注中作了披露

第7题:

乙公司是一家玩具制造商,为国内上市公司。乙公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的80%)。乙公司2008年度财务报表附注中列示的有关负债明细情况如下:

负债:

(金额单位:百万元人民币)

币种

负债总计

浮动利率负债

固定利率负债

加权平均利率

加权平均固定利率

人民币

130

130

美元

40

38

2

5%

4%

欧元

106

60

46

6%

4%

总计

276

22B

48

假定目前市场利率约为4%。

要求:

(1)评价乙公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。

(2)当人民币对美元和欧元均贬值9%时,计算乙公司因负债所面临的交易风险。

【答案】

(1)乙公司市场风险的主要来源:

第一、利率风险。由于乙公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

第二、汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。

(2)本金产生的交易风险:146×9%=13.14(百万元), 浮动利率负债的利息部分产生的交易风险:[38×(1+9%)×4%-38×5.03%]+[60×(1+9%)×4%-60×7.53%] =-2.1566(百万元),

固定利率负债的利息产生的交易风险:2×9%×4%+46×9%×4%=0.1728(百万元),

所以总风险为13.14+(-2.1566)+0.1728=11.1562(百万元)。

第8题:

甲股份有限公司在编制本年度财务报告时,对有关的或有事项进行了检查,包括:(1)正在诉讼过程中的经济案件估计很可能胜诉并可获得100万元的赔偿;(2)由于甲公司生产过程中产生的废料污染了河水,有关环保部门正在进行调查,估计很可能支付赔偿金额60万元;(3)甲公司为其子公司提供银行借款担保,担保金额400万元,甲公司了解到其子公司近期的财务状况不佳,可能无法支付将于次年6月20日到期的银行借款。甲公司在本年度财务报告中,对上述或有事项的处理正确的有( )。

A.甲公司将诉讼过程中很可能获得的100万元赔偿款确认为资产,并在会计报表附注中作了披露

B.甲公司未将诉讼过程中很可能获得的100万元赔偿款确认为资产,但在会计报表附注中作了披露

C.甲公司将因污染环境而很可能发生的60万元赔偿款确认为负债,并在会计报表附注中作丁披露

D.甲公司将为其子公司提供的、子公司可能无法支付的400万元担保确认为负债,并在会计报表附注中作了披露

E.甲公司未将为其于公司提供的、子公司可能无法支付的400万元担保确认为负债,因披露该担保事项预期会对该公司造成重大不利影响,因此,该公司在报表附注中未作披露

第9题:

第10题: