第1题:

国有法人单位(行业性总公司和具有政府行政管理职能的公司除 外)所拥有的企业,包括( ),以全部或部分资产改建为股份公司,进 入股份公司的净资产折成的股份,界定为国有法人股。

A.产权关系经过界定和确认的国有企业(集团公司)的全资子企业 (全资子公司)

B.产权关系未经过界定和确认的国有企业(集团公司)的全资子企 业(全资子公司)

C.控股子企业(不包括其下属企业)

D.控股子企业(控股子公司)及其下属企业

第2题:

第3题:

案例分析题四(本题12分)

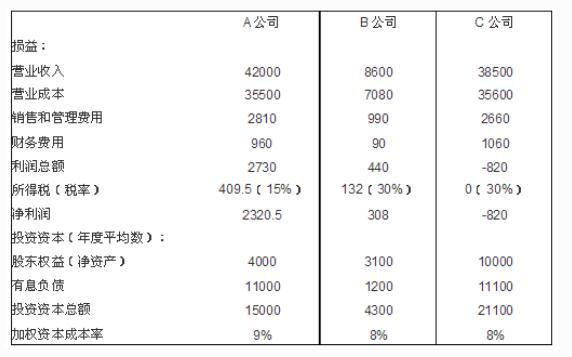

某集团公司拥有全资控股的a、b、c三家子公司,其中a公司主营整车生产,b公司主营汽车零部件生产,c公司专营a公司的全部整车销售与售后服务。集团公司每年对a、b、c公司经理层进行绩效评价。

假设a、b、c公司2005年度的有关财务数据如下表(金额单位:万元):

a公司b公司c公司损益:营业收入42 0008 60038 500营业成本35 5007 08035 600销售和管理费用2 8109902 660财务费用960901 060利润总额2 730440-820所得税(税率)4095(15%)132(30%)0(30%)净利润2 3205308-820投资资本(年度平均数):股东权益(净资产)4 0003 10010 000有息负债11 0001 20011 100投资资本总额15 0004 30021 100加权资本成本率9%8%8%

补充资料:

(1)b公司生产的零部件主要供应给a公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定c公司对a公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的95%(上表中a、c公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

1为了使绩效评价更加具有客观性,请按市场价格重新计算a公司、c公司2005年度的损益,并依据调整后的数据计算a公司、c公司2005年度的资产报酬率(计算时“资产总额”用“投资资本总额”代替)、净资产收益率和经济利润,将计算结果直接填写答题纸第10页表中相应栏目。

2根据要求1的计算结果,分析、判断a公司、b公司、c公司中哪家公司的投资绩效最好?简要说明理由。

第4题:

第5题:

第6题:

A公司系某集团公司的全资子公司。因业务需要,集团公司决定A公司分立为两个公司。鉴于A公司已有的债权债务全部发生在集团公司内部,下列哪些选项是不正确的?

A、A公司的分立应当由A公司的董事会作出决议

B、A公司的分立应当由集团公司作出决议

C、A公司的分立只需进行财产分割,无需进行清算

D、因A公司的债权债务均发生于集团公司内部,故其分立无需通知债权人

第7题:

第8题:

国有法人单位(行业性总公司和具有政府行政管理职能的公司除外)所拥有的企业,包括( ),以全部或部分资产改建为股份公司,进人股份公司的净资产折成的股份,界定为国有法人股。 A.产权关系经过界定和确认的国有企业(集团公司)的全资子企业(全资子公司) B.产权关系未经过界定和确认的国有企业(集团公司)的全资子企业(全资子公司) C.控股子企业(不包括其下属企业) D.控股于企业(控股子公司)及其下属企业

第9题:

第10题: