第1题:

第2题:

第3题:

A、全面预算是内部控制的基础。

B、全面预算是内部控制的基础,例如:全面预算是控制环境最直接的表现形式、是信息情报传递的最高平台等。

C、内部控制措施要依靠全面预算来落实

D、内部控制的措施主要依靠全面预算来落实,具体体现在:只要企业实施全面预算,内部控制就必然要通过全面预算来实现;全面预算以企业战略为总体目标;全面预算是企业利益管理的核心。

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

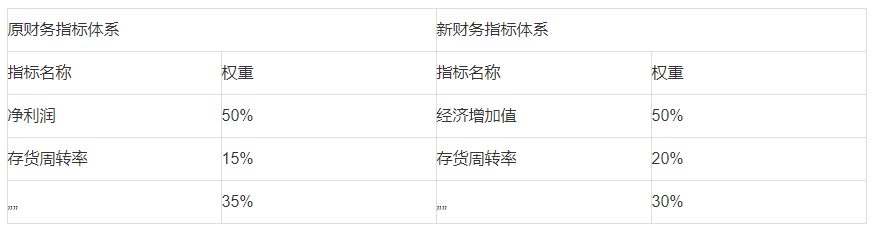

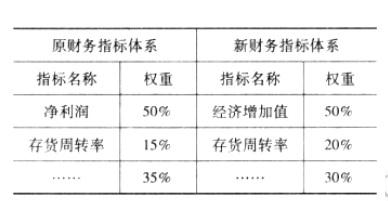

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化业绩评价体系。有关资料如下: (1)全面预算管理 ①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。 ②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。 ③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。 (2)业绩评价体系 为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业 绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:假定不考虑其他因素。 要求:根据资料(1)中的第②项,指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。

甲公司是一重型设备生产企业,为了实施全面预算管理,对企业的业务流程和权责关系进行了重新梳理,同时加强了信息化建设与投资。相关资料如下:(1)根据企业现有资源及其利用情况,确定企业的年度经营目标,进而作为全面预算的编制基础。(2)在组织架构的设计方面。董事会是全面预算管理的日常机构,负责全面预算的编制、审核、控制、调整、分析和考评工作。(3)甲公司下设的A事业部,只生产一种产品A。该产品每件售价为160元,每件变动成本为110元,固定成本总额为400000元。A事业部2019年度预算由甲公司管理层作出,A事业部只需要按照管理层的要求,遵循预算管理的原则去执行,2019年实现的利润预算指标是850000元。(4)甲公司下设的B事业部,2019年为了灵活适应内外部环境变化,使预算编制更符合预算期经济活动需要,拟改变原来的以历史期经济活动为基础的预算编制方法。假定不考虑其他因素。 要求:1.指出甲公司采取的是哪种管理控制模式,并说明它的优点。2.根据资料(1),判断甲公司经营目标的制定是否合理,并说明理由。3.根据资料(2),指出甲公司组织架构的设计是否合理,如果不合理,说明理由。4.根据资料(3),判断A事业部的预算编制方式的类型,并指出该预算编制方式的不足。5.根据资料(3),计算A事业部2019年实现目标利润时的销售量。6.根据资料(4),判断B事业部2019年的预算编制方法,并指出该预算编制方法的缺点。

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从2016年起全面深化预算管理,优化业绩评价体系。在预算编制方式上,2016年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。 要求:根据资料,指出甲公司2016年之前及2016年分别采取的预算编制方式类型。

甲公司是一家国资委下属的中央企业,在国内拥有31家子公司,业务遍及全国。为强化内部控制,整合其他管理手段,甲公司从2005年起在全系统推行全面预算管理,制定了预算管理制度,有关规定如下: 1.预算组织体系。公司总经理对公司的预算管理工作负责。各职能部门具体负责本部门业务涉及的业务预算的编制,子公司负责本单位预算的编制,在此基础上,财务部门汇总形成公司年度预算草案,提交总经理办公会讨论通过后,下达各部门及子公司执行。 2.预算编制范围。涵盖财务预算、业务预算、资本预算、筹资预算,共同构成公司的全面预算。 3.预算管理的基本任务:确定公司的经营方针和目标并组织实施;明确公司内部各个层次的管理责任和权限;对公司经营活动进行控制、监督和分析;保证公司预算的全面完成。 4.预算调整流程。预算一经正式批复下达,一般不予调整。如果在执行中由于市场环境、经营条件、政策法规发生重大变化,致使预算的编制基础不成立,或者将导致预算执行结果产生重大偏差的,可以调整预算数据。公司接到各子公司的预算调整报告后,应进行审核分析,根据分析结果编制预算调整方案,提交公司总经理办公会审议批准后下达子公司执行。要求: 1.指出甲公司的预算组织体系是否合理,并简要说明原因。 2.判断甲公司的预算结构是否完善,并简要说明原因。 3.判断甲公司预算调整审批流程是否存在缺陷,并简要说明理由。

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从2016年起全面深化预算管理,优化业绩评价体系。全面预算管理的有关资料如下: (1)在预算编制方式上,2016年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。 (2)在预算编制方法上,2016年10月,甲公司向各预算单位下达了2017年度全面预算编制指导意见,要求各预算单位以2016年度预算为起点,根据市场环境等因素的变化,在2016年度预算的基础上经合理调整形成2017年度预算。 (3)在预算审批程序上,2016年12月,甲公司预算管理委员会办公室编制完成2017年度全面预算草案;2017年1月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。 要求: 1.根据资料(1),指出甲公司2016年之前及2016年分别采取的预算编制方式类型。 2.根据资料(2),指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。 3.根据资料(3),指出甲公司全面预算草案的审议程序是否恰当;如不恰当,说明理由。

甲公司为一家从事特种钢生产的国有控股企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从2019年起全面深化预算管理,优化业绩评价体系,有关资料如下: (1)全面预算管理 ①在全面预算管理组织架构上,将全面预算管理决策机构设立在财务部门,由总会计师担任主任,工作人员除了财务部门人员外,还应包含计划、人力资源、生产、销售、研发等业务部门人员参加。 ②在全面预算的编制方式上,2019年以前,采用公司各个层级共同制定预算,最高管理层和董事会保留最后的批准权的编制方式。2019年,甲公司直接向各预算单位下达年度预算指标并要求严格执行。 ③在全面预算的编制方法上,2019年以前,甲公司以不变的会计期间作为预算期间进行预算编制。2019年,甲公司制定了以“月份”为单位滚动式的预算编制方法。 ④在全面预算考核上,只对全面预算目标完成情况进行考核,并进行相应奖惩治理。 (2)企业绩效评价 2018年,甲公司经审计后的基本财务数据如下: 金额单位:万元甲公司2018年费用化的研发支出为100万元,资本化的研发支出为150万元。假设表格中提供的数据均为年度平均数据。 要求: 1.根据资料(1)中的第①点,判断针对全面预算管理组织架构的表述是否正确,如不正确,简要说明理由。 2.根据资料(1)中的第②点,判断2019年以前和2019年分别采用的是哪种全面预算编制方式,并分别说明两种编制方式的优缺点。 3.根据资料(1)中的第③点,判断2019年以前和2019年分别采用的是哪种全面预算编制方法,并分别说明两种编制方法的优缺点。 4.根据资料(1)中的第④点,判断针对全面预算考核的表述是否正确,如不正确,简要说明理由。 5.根据资料(2)及《中央企业负责人年度经营业绩考核实施方案》、《中央企业负责人经济增加值考核实施方案》,计算甲公司2018年度的经济增加值。

单选题下列各项中,关于预算管理的说法不正确的是( )。A 预算管理领域应用的管理会计工具方法,一般包括滚动预算、零基预算、弹性预算、作业预算等B 滚动预算中的中期滚动预算的预算编制周期通常为3年或5年,以年度作为预算滚动频率C 零基预算是指企业以历史期经济活动及其预算为基础的预算D 弹性预算适用于企业各项预算的编制

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从2016年起全面深化预算管理,优化业绩评价体系。在预算编制方法上,2016年10月,甲公司向各预算单位下达了2017年度全面预算编制指导意见,要求各预算单位以2016年度预算为起点,根据市场环境等因素的变化。在2016年度预算的基础上经合理调整形成2017年度预算。 要求:根据资料,指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。

甲公司是一家智能家用设备制造企业,自2015年起实施全面预算管理。2017年10月,甲公司召开预算管理专题会议,研究分析2017年前三季度预算执行情况并安排部署2018年度预算编制工作。有关资料如下:(1)研究分析2017年前三季度预算执行情况。会议认为,2017年前三季度公司净利润的预算执行进度未完成阶段性预算目标(75%),但管理费用指标已接近年度预算目标。会议要求,第四季度要打好“提质增效”攻坚战,对于净利润要确保总量完成年度预算目标;对于管理费用,要对业务招待费、会议费、差旅费等项目分别加以控制。(2)安排部署2018年度预算编制工作。会议要求:①预算编制方法的选择要适应公司所面临的内外部环境。公司所处行业的运营环境瞬息万变,应高度重视自主创新,各项决策要强调价值创造与长远视角,预算要动态反映市场变化,有效指导公司营运。②预算目标值要保持先进性与可行性。预计公司2017年实现营业收入68亿元、营业收入净利率为10.5%。基于内外部环境的综合判断,2018年预算的营业收入增长率初步定为25%、营业收入净利率为10.8%。③为确保预算目标的实现及预算的严肃性,2018年主要预算项目的目标值在执行过程中不得进行任何调整。假定不考虑其他因素。要求:1.根据资料(1),指出甲公司预算管理专题会议要求中体现了哪些预算控制方式。2.根据资料(2)中的第①项,指出最能体现甲公司内外部环境及相关要求的预算编制方法,并说明理由。3.根据资料(2)中的第②项,采用比例预算法确定甲公司2018年净利润的初步预算目标值。4.根据资料(2)中的第③项,指出是否存在不当之处,并说明理由。

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营绩效持续下滑。为实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化绩效评价体系。有关资料如下: (1)全面预算管理。 ①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。 ②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。 ③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。 (2)绩效评价体系。 为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。 其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。 财务指标调整及权重变化情况如下表所示:假定不考虑其他因素。 要求:根据资料(2),指出核心财务指标调整及权重变化所体现的考核导向。