第1题:

2005年8月15日,甲公司销售一批商品给乙公司,开出的增值税专用发票上注明的销售价款为400000元,增值税额为68000元,款项尚未收到。2005年12月1日,甲公司与某银行协商后约定:甲公司将应收乙公司的上述债权出售给银行,价款为382200元,在应收乙公司上述债权到期无法收回时,该银行不能向甲公司追偿。甲公司根据以往经验,已对上述应收债权计提坏账准备4000元。假定不考虑其他因素,甲公司出售上述应收债权应确认的营业外支出为( )元。

A. 80000 B. 81600 C. 81800 D. 85600

第2题:

2005年8月15日,甲公司销售一批商品给乙公司,开出的增值税专用发票上注明的销售价款为400000元,增值税额为68000元,款项尚未收到。2005年12月1日,甲公司与某银行协商后约定:甲公司将应收乙公司的上述债权出售给该银行,价款为382200元,在应收乙公司上述债权到期无法收回时,该银行不能向甲公司追偿。甲公司根据以往经验,已对上述应收债权计提坏账准备4000元。假定不考虑其他因素,甲公司出售上述应收债权应确认的营业外支出为( )元。

A.80000

B.81600

C.81800

D.85600

第3题:

2008年8月15日,甲公司销售一批商品给乙公司,开出的增值税专用发票上注明的销售价款为 400000元,增值税额为68000元,款项尚未收到。2008年12月1日,甲公司与某银行协商后约定:甲公司将应收乙公司的上述债权出售给该银行,价款为382200元,在应收乙公司的上述债权到期无法收回时,该银行不能向甲公司追偿。甲公司根据以往经验,已对上述应收债权计提坏账准备4000元。假定不考虑其他因素,甲公司出售上述应收债权应确认的营业外支出为 ( )元。

A.80000

B.81600

C.81800

D.85600

第4题:

2007年2月1日,M公司销售一批商品给N公司,开出的增值税专用发票上注明的销售价款为150 000元,增值税销项税额为25 500元,款项尚未收到。双方约定,N公司应于2007年10月31日付款,2007年6月4日,经与招商银行协商后约定;M公司将应收N公司的货款出售给招商银行,价款为131 625元。在应收N公司货款到期无法收回时,招商银行不能向M公司追偿。M公司根据以往的经验。预计该批商品将发生的销售退回金额为ll 700元,其中,增值税销项税额为1 700元,成本为6 500元,实际发生的销售退回由M公司承担。2007年8月3日,M公司收到N公司退回的商品,价款为ll 700元。

要求:

(1)作出相关的账务处理;

(2)假设2007年8月3日实际收到的退回是5 850元,作出退回时的相关账务处理;

(3)假设2007年8月3日实际退回的是17 550元,作出退回时的相关账务处理。

第5题:

甲公司2010年7月21日销售产品一批给丙公司,价款为100万元,增值税为17万元,双方约定丙公司应于2010年11月30日付款。甲公司2010年8月5日将应收丙公司的账款出售给工商银行,出售价款为100.3万元,甲公司与工商银行签订的协议中规定,在应收丙公司账款到期,丙公司不能按期偿还时,银行不能向甲公司追偿。甲公司预计该批商品将发生的销售退回金额为11.7万元(含增值税额),实际发生的销售退回由甲公司承担。不考虑其他因素,则甲公司出售应收账款时应确认的营业外支出为( )万元。

A.16.7

B.5

C.11.7

D.0

第6题:

2011年3月15日,甲公司销售一批商品给乙公司,开出的增值税专用发票上注明的销售价款为300 000元,增值税销项税额为51 000元,款项尚未收到。双方约定,乙公司应于2011年10月31日付款。2011年6月4日,经与中国银行协商后约定:甲公司将应收乙公司的货款出售给中国银行,价款为263 250;在应收乙公司货款到期无法收回时,中国银行不能向甲公司追偿。甲公司根据以往经验,预计该批商品将发生的销售退回金额为23 400元,其中,增值税销项税额为3 400元,成本为13 000元,实际发生的销售退回由甲公司承担。2011年8月3日,甲公司收到乙公司退回的商品,价款为23 400元。

假定不考虑其他因素,甲公司与应收债权出售有关的账务处理。

账务处理如下:

(1)2011年6月4日出售应收债权:

借:银行存款 263 250

营业外支出 64 350

其他应收账款 23 400

贷:应收和账款 351 000

(2)2011年8月3日收到退回的商品:

借:主营业务收入 20 000

应交税费——应交增值税(销项税额) 3 400

贷:其他应收款 23 400

借:库存商品 13 000

贷:主营业务成本 13 000

第7题:

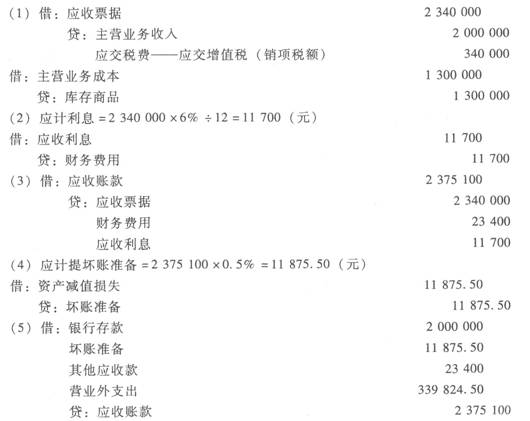

应收账款的核算

甲企业为增值税的一般纳税人,适用的增值税税率为17%。发生下列关于应收账款的经济业务:

(1)2010年6月1日,向乙公司销售商品一批,开出的增值税发票上注明的货款为200万元,税款34万元。收到商业承兑汇票一张,票面金额为234万元,期限为3个月,年利率为6%。该批商品的成本为130万元。

(2)2010年6月30日,计算票据利息。

(3)2010年9月1日,票据到期尚未收到款项。

(4)2010年12月31日,货款尚未收回。假设甲企业对此项应收账款采用个别计价法计提坏账准备,提取比例为0.5%。

(5)2011年2月10日,甲企业与银行协商后约定:甲企业将应收乙公司的货款出售给银行,价款为200万元;在应收乙公司货款无法收回时,银行不能向甲企业追偿。甲企业根据以往的经验,预计该批商品将发生销售退回金额为23 400元(包括税款)。

要求:根据上述经济业务编制会计分录。

第8题:

2005年6月15日,甲公司销售一批商品给乙公司,开出的增值税专用发票上注明的销售价款为300000元,增值税销项税额为51000元,款项尚未收到。双方协商,乙公司应于2005年10月31日付款。2005年8月6日,经与中国银行协商后约定:甲公司将应收乙公司的货款出售给中国银行,价款为283520元;在应收乙公司货款到期无法收回时,中国银行不能向甲追偿。甲公司根据以往经验,预计该批商品将发生销售退回的金额为35100元,其中,增值税销项税额5100元,成本25000元,实际发生的销售退回由甲公司承担。甲公司出售该笔应收账款发生的出售损益为( )元。

A.64350

B.32380

C.22360

D.48350

第9题:

应收账款的核算甲企业为增值税的一般纳税人,适用的增值税税率为17%。发生下列关于应收账款的经济业务:

(1)2007年6月1日,向乙公司销售商品一批,开出的增值税发票上注明的货款为200万元,税款34万元。收到商业承兑汇票一张,票面金额为234万元,期限为3个月,年利率为6%。该批商品的成本为130万元。

(2)2007年6月30日,计算票据利息。

(3)2007年9月1日,票据到期尚未收到款项。

(4)2007年12月31日,货款尚未收回。假设该企业对此项应收账款采用个别计价法汁提坏账准备,提取比例为0.5%。

(5)2008年2月10日,甲企业与银行协商后约定:甲企业将应收乙公司的货款出售给银行,价款为200万元;在应收乙公司货款无法收回时,银行不能向甲企业追偿。甲企业根据以往的经验,预计该批商品将发生销售退回金额为23400元(包括税款)。

要求:根据上述经济业务编制会计分录。

第10题: