第1题:

某公司生产甲产品耗用A、B两种材料,资料如下表所示。本期生产甲产品500件,实际耗用A材料2.8千克/件,A材料的实际价格是6.3元/千克。

要求:(1)计算甲产品耗用A材料和B材料的用量标准、价格标准;

(2)计算甲产品耗用直接材料的标准成本

(3)计算甲产品耗用A材料的成本总差异。

第2题:

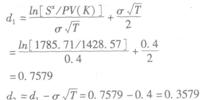

甲公司拟投资生产一种新型产品。由于该产品市场前景不明朗,甲公司可以现在投产,也可以在一年后投产,但是不管什么时候投产,都将投入资金1500万元。投产后每一年可以为企业带来240万元的自由现金流量。甲公司的其他资料如下:

(1)新产品的投产并不会改变目前产权比率3/4的资本结构;

(2)假设所有者权益全部为普通股筹资所得,当前的普通股市价为20元/股,筹资费率为2%,预期下一年的股利为3元/股,以后年度保持不变;

(3)债务税前的资本成本为10.1%,甲公司的所得税税率为25%;

(4)预计该项目价值的波动率为40%,市场无风险利率为5%。

要求:请为甲公司做出投资时点的决策。

第3题:

(本小题满分6分)

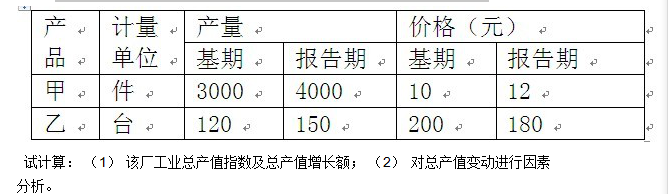

某公司计划生产甲、乙两种产品共20件,其总产值 w(万元)满足:1150< w<1200,相关数据如下表.为此,公司应怎样设计这两种产品的生产方案.

产品名称

每件产品的产值(万元)

甲

45

乙

75

第4题:

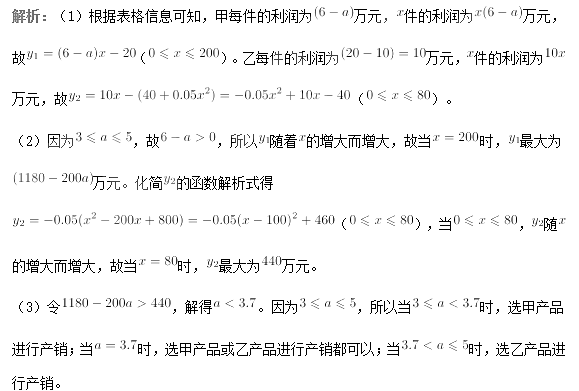

某公司计划从甲、乙两种产品中选择一种生产并销售,每年产销x件.已知产销两种产品的有关信息如下表:

其中q为常数,且3≤a≤5

1)若产销甲乙两种产品的年利润分別为y1万元、y2万元,直接写出y1、y2与x的函数关系式

2)分别求出产销两种产品的最大年利润

(3)为获得最大年利润,该公司应该选择产销哪种产品?请说明理由

第5题:

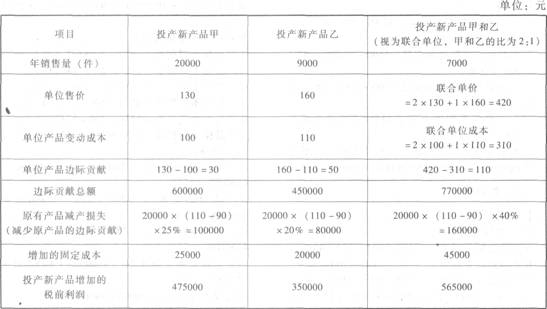

企业面临投产决策,有以下三种方案可供选择: 方案一:投产新产品甲,甲产品将达到20000件的产销量,并使原有产品的产销量减少25%;方案二:投产新产品乙,乙产品将达到9000件的产销量,并使原有产品的产销量减少20%;方案三:甲、乙两种新产品一起投产,由于相互之间的影响,产销量将分别为14000件和7000件,并使原有产品的产销量减少40%。 另外,投产新产品还需要增加额外的辅助生产设备,将导致甲产品每年的固定成本增加25000元,投产乙产品会增加固定成本开支20000元。其他相关资料如下表所示: 要求:计算三种方案企业新增的税前利润,并选择最优方案。

要求:计算三种方案企业新增的税前利润,并选择最优方案。

第6题:

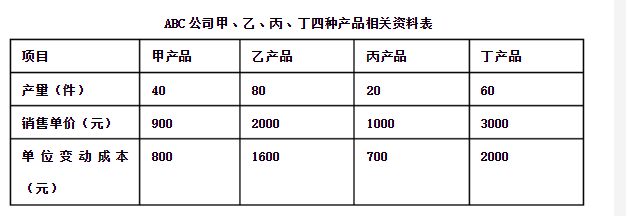

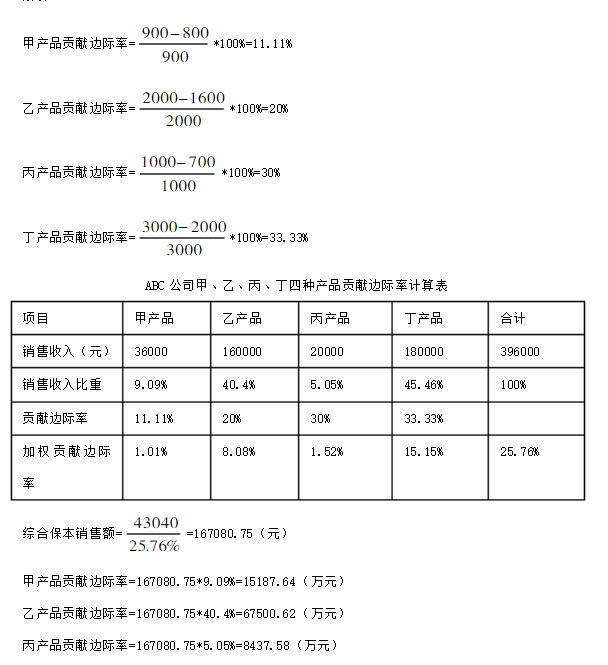

ABC公司在计划期间内同时生产销售甲、乙、丙、丁四种产品,假定产销平衡,固定成本为43040元。相关的产量、销售单价和成本资料如下表:

要求:用加权平均法计算公司的综合贡献毛益率、综合保本销售额以及各种产品的保本销售额。

第7题:

[资料]某企业生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(时) 工资(元) 制造费用 (元) 合计(元) 甲产品 14000 1200 乙产品 6000 800 合 计 22000 20000 2000 13000 15600 50600

甲产品本月完工100件,在产品100件,在产品完工程度30%.

| 项 目 | 原材料 | 工 资 | 制造费用 | 合 计 |

| 生产费用 | 15400 | 7800 | 9360 | 32560 |

| 完工产品成本 | 7700 | 6000 | 7200 | 20900 |

| 单位产品成本 | 77 | 60 | 72 | 209 |

| 月末在产品成本 | 7700 | 1800 | 2160 | 11660 |

| 项 目 | 原材料 | 工 资 | 制造费用 | 合 计 |

| 生产费用 | 6600 | 5200 | 6240 | 18040 |

| 完工产品成本 | 6600 | 5200 | 6240 | 18040 |

| 单位产品成本 | 82.5 | 65 | 78 | 225.5 |

第8题:

答案:

第9题:

某工业企业生产甲、乙两种产品共同耗用原料,耗用量无法按产品直接划分。甲产品投产150件,原料单件消耗定额为10千克,乙产品投产100件,原料单件消耗定额为20千克。甲、乙两种产品实际消耗总量为2 800千克。原料计划单价为4元。原材料材料成本差异率为0.5%。

要求:

(1)按照定额消耗量比例分配甲乙两种产品的原料费用。

(2)编制耗用原料的会计分录(在分录中列明产品名称和成本项目)。

(1)按照定额消耗量比例分配甲、乙两种产品的原料费用。

甲产品定额消耗量=1O×150=1500(千克)

乙产品定额消耗量=20×100=2000(千克)

材料消耗量分配率:2800/(1500+2000)=0.8

甲产品实际消耗量=0.8×1500=1200(千克)

乙产品实际消耗量=0.8×2000=1600(千克)

甲产品耗用原料计划成本=4×1200=4800(元)

乙产品耗用原料计划成本=4×1600=6400(元)

甲产品负担材料成本差异=4800×O.5%=24(元)

乙产品负担材料成本差异:6400×O.5%=32(元)

(2)编制耗用原料的会计分录:

借:生产成本—甲产品(直接材料) 4800

—乙产品(直接材料) 6400

贷:原材料 11200

借:生产成本—甲产品(直接材料) 24

—乙产品(直接材料) 32

贷:材料成本差异 56

第10题:

东方工业企业生产甲、乙两种产品共同耗用原料,耗用量无法按产品直接划分。甲产品投产100件,原料单件消耗定额为20千克,乙产品投产200件,原料单件消耗定额为5千克。甲、乙两种产品实际消耗总量为2 700千克。原料计划单价为3元。原材料成本差异率为—1%。

要求:

(1)按照定额消耗量比例分配甲、乙两种产品的原料费用。

(2)编制耗用原料的会计分录(在分录中列明产品名称和成本项目)。