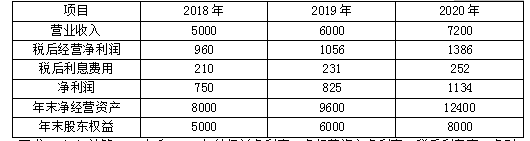

甲公司2019年度主要财务数据如下:(单位:万元)

该公司适用的所得税税率为25%,股利支付率为60%,假设债务资本均为5年期、分期付息平价债券。

该公司股票2019年12月31日的市盈率为20,股利的固定增长率为3.73%。

要求:

(1)计算该公司2019年的净利润、每股收益和每股股利;

(2)计算该公司2019年12月31日的每股市价;

(3)计算该公司的普通股资本成本、债券资本成本和平均资本成本(按账面价值权数计算);

(4)假设该公司为了扩大业务,2020年需要新增资本2000万元,追加资本有两种方式筹集:全部通过增发普通股或全部通过银行长期借款取得。如果发行普通股筹集,预计每股发行价格为20元;如果通过长期借款筹集,长期借款的年利率为6%。假设甲公司固定的经营成本和费用可以维持在2019年每年1600万元的水平不变,变动成本率也可以维持2019年50%的水平不变。

计算:①两种追加筹资方式的每股收益无差别点的销售收入及此时的每股收益。

②两种追加筹资方式在每股收益无差别点时的经营杠杆系数和财务杠杆系数。

③若预计2020年追加筹资后的销售增长率为20%,依据每股收益的高低确定应采用何种筹资方式。