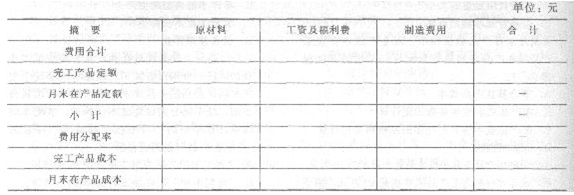

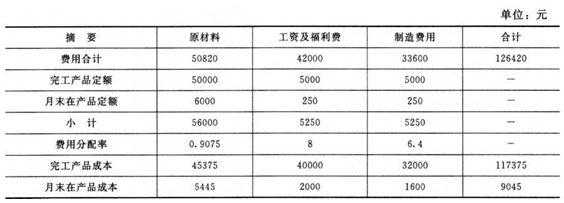

第1题:

某企业生产A产品,有关A产品的定额资料为:单位产品的原材料定额成本为50元,单位产品工资及福利费和制造费用消耗定额都为5元。某月完工产品1000件,月末在产品200件。在产品投料程度60%,完工程度25%。本月月初在产品和本月份的生产费用合计为126420元,其中原材料费用50820元,工资及福利费42000元,制造费用33600元。 要求:按定额比例分配法计算完工产品和在产品的成本(填写下表)。

第2题:

第3题:

被评估的低值易耗品数量为200件,其中尚未使用的占20%,已占用的为80%。在评估基准日,每件低值易耗品的全新重置成本为300元,已使用的低值易耗品的账面价值为24000元,成新率为80%。如果不考虑其他因素,则被评估低值易耗品的评估价值为( )元。

A.50400

B.24000

C.48000

D.36000

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题: