第1题:

某自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为11%, 2009年5月出口设备40台,出口收入折合人民币200万元,本月国内销售设备不含税销售收入100万人民币;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证;上期期末留抵税额6万元,该生产企业5月份留抵下期抵扣的税额为 ( )万元。

A.0

B.22

C.23

D.68

第2题:

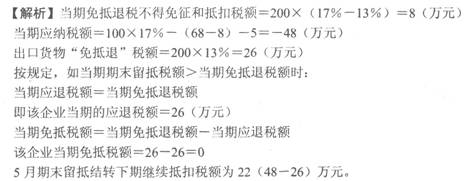

自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为13%,2011年5月出口自产货物一批,出口收入折合人民币200万元。本月国内销售货物取得不含税销售收入100万元;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证:上期期末留抵税额5万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.26

D.68

第3题:

下列关于该企业向农民生产者购进棉花和向供销公司购进棉花计算的可抵扣进项税额的说法正确的有( )。 A.向供销公司购进棉花可抵扣的进项税额为8.95万元 B.向供销公司购进棉花可抵扣的进项税额为7.65万元 C.向农民生产者购进棉花可抵扣的进项税额为0 D.向农民生产者购进棉花可抵扣的进项税额为1.82万元

第4题:

第5题:

第6题:

A.1000

B.16000

C.88000

D.0

第7题:

第8题:

某自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为11%。 2008年5月出口设备40台,出口收入折合人民币200万元。本月国内销售设备不含税销售收入100万人民币;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证;上期末留抵税额6万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.23

D.68

第9题:

第10题: