第1题:

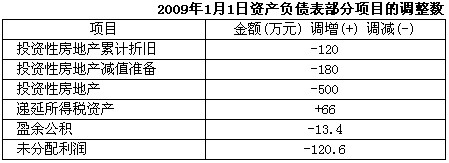

长江公司系上市公司,该公司于2007年12月建造完工的办公楼作为投资性房地产对外出租,至2009年1月1日,该办公楼的原价为3300万元,已提折旧120万元,已提减值准备180万元。2009年1月1日,长江公司决定采用公允价值对出租的办公楼进行后续计量。该办公楼2009年1月1日的公允价值为2800万元,该公司按净利润的10%提取盈余公积,适用的所得税税率为33%。2009年12月31日,该办公楼的公允价值为2900万元。假定2009年1月1日前无法取得该办公楼的公允价值。

要求:

(1) 编制长江公司2009年1月1日会计政策变更的会计分录。

(2) 将2009年1月1日资产负债表部分项.目的调整数填入下表。

(3) 编制2009年12月31日投资性房地产公允价值变动及确认递延所得税的会计分录。

(3)

借:投资性房地产——公允价值变动 100

贷:公允价值变动损益 100

借:所得税 33

贷:递延所得税资产 33

(3)

借:投资性房地产——公允价值变动 100

贷:公允价值变动损益 100

借:所得税 33

贷:递延所得税资产 33

(3)

借:投资性房地产——公允价值变动 100

贷:公允价值变动损益 100

借:所得税 33

贷:递延所得税资产 33

(3)

借:投资性房地产——公允价值变动 100

贷:公允价值变动损益 100

借:所得税 33

贷:递延所得税资产 33

第2题:

第3题:

甲公司对投资性房地产一直采用成本模式进行后续计量。2008年1月1日,由于房地产交易市场的成熟,已满足采用公允价值模式进行计量的条件,甲公司决定对投资性房地产从成本模式转换为公允价值模式计量,甲公司的投资性房地产为一出租的办公楼,该大楼原价5000万元,已计提折旧2000万元(同税法折旧),计提减值准备200万元,当日该大楼的公允价值为5800万元,甲公司的所得税税率为25%,采用资产负债表债务法来核算。甲公司按净利润的10%计提盈余公积。甲公司因该项投资性房地产从成本模式转换为公允价值模式计量对未分配利润的影响为( )万元。

A.2025

B.2250

C.2700

D.3000

第4题:

第5题:

第6题:

甲公司对投资性房地产一直采用成本模式进行后续计量。2011年1月1 日,由于房地产交易市场逐渐成熟,已满足采用公允价值模式进行计量的条件,甲公司决定对投资性房地产从成本模式转换为公允价值模式计量,甲公司的投资性房地产为一出租的办公楼,该大楼原价5 000万元,已计提折旧2 000万元(同税法折旧),计提减值准备200万元,当日该大楼的公允价值为5 800万元,甲公司适用的所得税税率为25%,采用资产负债表债务法核算。甲公司按净利润的10%计提盈余公积。甲公司因该项投资性房地产从成本模式转换为公允价值模式计量对未分配利润的影响为( )万元。

A.2 025

B.2 250

C.2 700

D.3 000

第7题:

第8题:

长江公司于2007年12月31日将一建筑物对外出租并采用公允价值模式计量,出租时,该建筑物的成本为2800万元,已提折旧500万元,已提减值准备300万元,公允价值为2050万元,2008年12月31日,该建筑物的公允价值为2100万元,2008年度,长江公司应确认的公允价值变动损益为( )万元。

A.损失50

B.收益50

C.收益150

D.损失100

第9题:

第10题: