第1题:

企业在年末的资产、负债、所有者权益三者之间的平衡关系是:资产=所有者权益-负债。( )

A.正确

B.错误

第2题:

某公司收到某华侨捐赠的机器设备,该笔业务发生后该公司( )。

A.资产增加,所有者权益减少

B.资产和负债同时增加

C.资产增加,负债减少

D.资产和所有者权益同时增加

第3题:

企业在年末的资产、负债、所有者权益三者之间的平衡关系是:资产=所有者权益—负债。

此题为判断题(对,错)。

第4题:

第5题:

第6题:

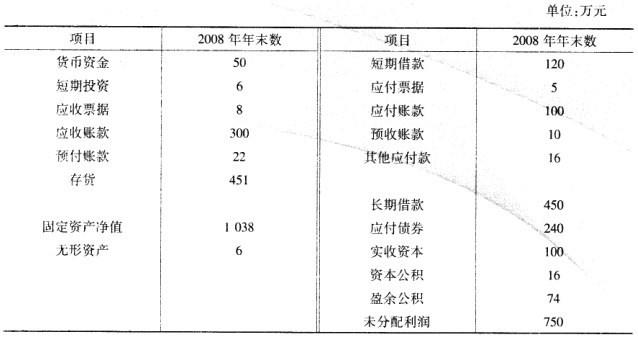

某公司2007年度简化的资产负债表如下:

资产负债表

××公司

2007年12月31日

单位:万元 资产 负债及所有者权益 货币资金 50 应付账款 100 应收账款 长期负债 存货 实收资本 100 固定资产 留存收益 100 资产合计 负债及所有者权益合计

其他有关财务指标如下:

(1)长期负债与所有者权益之比:0.5

(2)营业毛利率:10%

(3)存货周转率(存货按年末数计算):9次

(4)平均收现期(应收账款按年末数计算,一年按360天计算):18天

(5)总资产周转率(总资产按年末数计算):2.5次

要求:利用上述资料,填充该公司资产负债表的空白部分,并列示所填数据的计算过程。

| 资产 |

负债及所有者权益 | ||

|

货币资金 |

50 |

应付账款 |

100 |

|

应收账款 |

50 |

长期负债 |

100 |

|

存货 |

100 |

实收资本 |

100 |

|

固定资产 |

200 |

留存收益 |

100 |

|

资产合计 |

400 |

负债及所有者权益合计 |

400 |

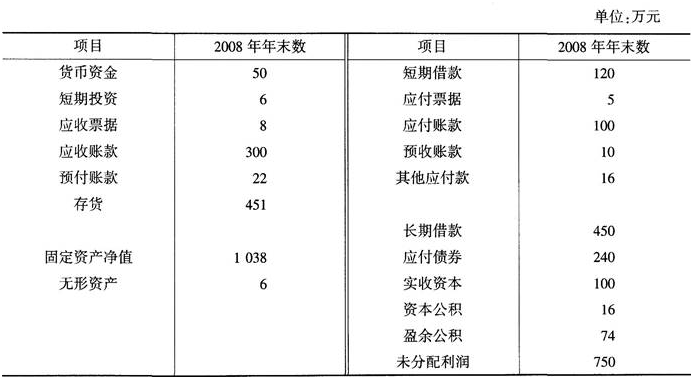

第7题:

已知A公司有关资料如下:

A公司资产负债表

2007年12月31日 单位:万元 资产 年初 年末 负债及所有者权益 年初 年末 流动资产

货币资金

应收账款 50

60 45

90 流动负债合计

长期负债合计

负债合计 175

245

420 150

200

350 预付账款

存货

流动资产合计

固定资产净值 23

92

225

475 36

144

315

385 所有者权益合计 280 350 总计 700 700 总计 700 700

同时,该公司2006年度营业净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),净资产收益率为20%(年末净资产),2007年度主营业务收人净额为420万元,净利润为63万元。

要求根据上述资料:

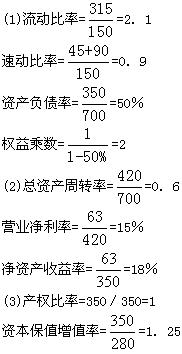

(1)计算2007年年末的流动比率、速动比率、资产负债率和权益乘数;

(2)计算2007年总资产周转率、营业净利率和净资产收益率(资产、净资产均按期末数计算);

(3)计算2007年产权比率、资本保值增值率;

(4)通过差额分析法,结合已知资料和(1)、(2)分析营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响(假设按此顺序分析)。

第8题:

资产、负债和所有者权益三者之间的关系可用( )表示。 A.资产=负债+所有者权益 B.资产=负债-所有者权益 C.资产+所有者权益=负债 D.资产+负债=所有者权益

第9题:

第10题: