第1题:

[说明]

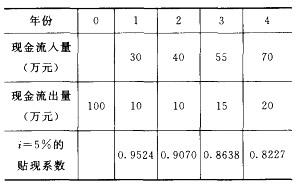

某企业拟建设一个面向生产管理的信息系统,以提高企业的生产管理水平。该项目的建设期为2年,运营期为7年。

在某工程咨询单位编制的项目可行性研究方案中,项目各年预计净现金流量(NCF)、折现系数以及计算出的折现净现金流如下表所示(贴现率为10%)。建设单位要求监理对方案投资的可行性提出监理意见。

根据上表给出的数据,计算项目的净现值(保留小数点两位)并说明项目是否可行。

第2题:

第3题:

A、8

B、9

C、2

D、3

第4题:

第5题:

第6题:

第7题:

第8题:

项目全生命周期表达式为()。

A、建设期+运营期

B、开发期+建设期

C、建设期+验收期

D、建设期+运营期+清理期

第9题:

第10题: