Texas公司正在考虑购买一项投资的机会,数量和折扣如下: 条款数量折扣 90天$80,0005% 180天75,0006% 270天100,0005% 360天60,00010% 哪一选择会使得Texas公司的年收益最高?

A.90天的投资

B.180天的投资

C.270天的投资

D.360天的投资

第1题:

如果M公司正面对着甲、乙两家提供不同信用条件的卖方,甲公司的信用条件为“3/10,N/30”;乙公司的信用条件为“2/20,N/30”,请回答下面两个问题并说明理由。

(1)如M公司在10-30天之间用该笔应付帐款有一投资机会,投资回报率为60%,M公司是否应在10天内归还甲公司的应付帐款,以取得3%的折扣。

(2)当M公司准备延期付款,那么应选择哪家供应商。

(3)当M公司准备享有先进折扣,呢么应该选择哪家供应商。

第2题:

A.90天

B.180天

C.270天

D.360天

第3题:

作为基金管理人,基金管理公司最主要的职责就是组织投资专业人士,按照基金契约或基金章程的规定制定基金资产投资组合策略,选择投资对象,决定投资时机、数量和价格,运用基金资产进行有价证券的投资,向基金投资者及时披露基金管理运作的有关信息和定期分配投资收益。( )

第4题:

第5题:

第6题:

A.投资收益定价

B.折扣定价

C.成本导向定价

D.竞争导向定价

第7题:

B公司目前采用30天按发票金额付款的信用政策。可供选择的方案,有关数据如下:

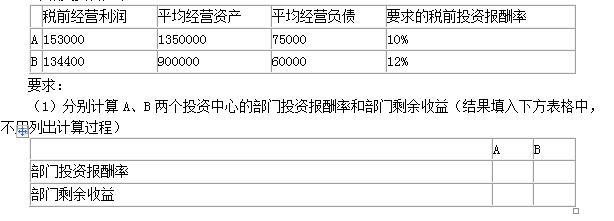

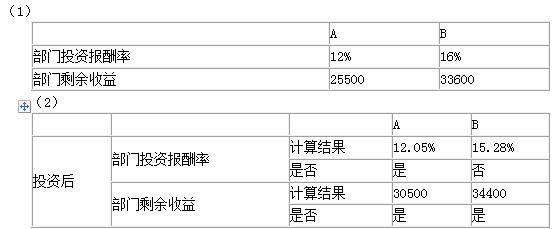

12%。NH公司决定追加投资100万元,若投向A投资中心,每年可增加经营利润20万元;若投向B投资中心,每年可增加经营利润15万元。

要求:

(1)计算追加投资前A投资中心的剩余收益;

(2)计算追加投资前B投资中心的经营资产;

(3)计算追加投资前NH公司的投资报酬率;

(4)若A投资中心接受追加投资,计算其剩余收益;

(5)若B投资中心接受追加投资,计算其投资报酬率。

为了扩大销售,公司拟改变现有的信用政策,有两个 当前 方案一 方案二 信用条件 n/30 n/60 2/10,1/20,n/30 年销售量(件) 72000 86400 79200 销售单价(元) 5 5 5 边际贡献率 0.2 0.2 0.2 可能发生的收账费用(元) 3000 5000 2850 可能发生的坏账损失(元) 6000 10000 5400 平均存货水平(件) 10000 15000 11000 平均应付账款(元) 50000 60000 70000如果采用方案二,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

假设该项投资的资本成本为10%;一年按360天计算,每件存货成本按变动成本3元计算。

要求:填写下表并回答哪一个方案更好些? 目前 方案1 方案2 销售收入 边际贡献 增加的边际贡献 应收账款平均收现天数 应收账款应计利息 应收账款应计利息差额 存货应计利息 存货应计利息差额 应付账款节约利息 应付账款节约利息差额 收账费用 收账费用差额 坏账损失 坏账损失差额 现金折扣成本 现金折扣差额 净损益差额

| 目前 | 方案1 | 方案2 | |

| 销售收入 | 360000 | 432000 | 396000 |

| 边际贡献 | 72000 | 86400 | 79200 |

| 增加的边际贡献 | 14400 | 7200 | |

| 应收账款平均收现天数 | 30 | 60 | 23 |

| 应收账款应计利息 | 2400 | 5760 | 2024 |

| 应收账款应计利息差额 | 3360 | -376 | |

| 存货应计利息 | 3000 | 4500 | 3300 |

| 存货应计利息差额 | 1500 | 300 | |

| 应付账款节约利息 | 5000 | 6000 | 7000 |

| 应付账款节约利息差额 | 1000 | 2000 | |

| 收账费用 | 3000 | 5000 | 2850 |

| 收账费用差额 | 2000 | -150 | |

| 坏账损失 | 6000 | 10000 | 5400 |

| 坏账损失差额 | 4000 | -600 | |

| 现金折扣成本 | O | O | 2772 |

| 现金折扣差额 | O | 2772 | |

| 净损益差额 | 4540 | 7254 |

第8题:

关于卖空交易的说法正确的是( )。

A.投资者借入资金购买证券

B.平仓之前,投资者卖空所得资金可随意使用

C.投资者向证券公司借入一定数量的证券卖出

D.会缩小投资收益率或损失率

第9题:

第10题: