顺达公司是江苏省的一家大型制造企业,主要产品是童装。该公司2013年前6个月的设备维护成本和设备运行时间的数据如下表所示:

月份设备运行时间(千小时)设备维护成本(千元)

2013年1月份 54 42

2013年2月份 60 45

2013年3月份 56 43

2013年4月份 58 44

2013年5月份 62 45

2013年6月份 65 46

财务部门对于以上数据进行处理,得到以下结果:

X(千小时) Y(千元) XY X2

2013年1月份 54 42 2268 2916

2013年2月份 60 45 2700 3600

2013年3月份 56 43 2408 3136

2013年4月份 58 44 2552 3364

2013年5月份 62 45 2790 3844

2013年6月份 65 46 2990 4225

合计 355 265 15708 21085

生产部门预计2013年7月份的设备运行时间为64000小时。

要求:利用双变量回归分析法预测2013年7月份的设备维护成本(元)。

b=(6×15708-355×265)/(6×21085-355×355)=0.3567(千元/千小时)=0.3567(元/小时)

a=265/6-0.3567×355/6=23.0619(千元)=23061.9(元)

2013年7月份的设备维护成本=23061.9+64000×0.3567=45890.7(元)

第1题:

第2题:

第3题:

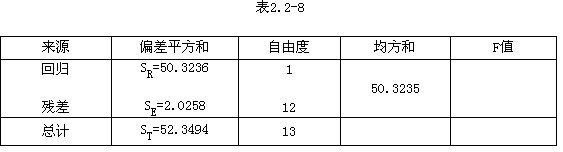

某市有电子工业企业14家,有企业的设备能力x(KW/人)与劳动生产率y(千元/人)的统计数据,其部分中间结果如表2.2-7所示。

y对x的回归方程为( )。

A.

B.

C.y=3.1005+1.4481x

D.y=3.1005-1.4481x

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题: