第1题:

下表所示为某项目的净现金流量,则该项目的投资回收期为 ( )年。

A.3.4

B.3.66

C.4

D.4.4

第2题:

某项目各年净现金流量如下表所示,则该项目的静态投资回收期为多少年?

第3题:

某项目全部投资于建设起点一次投入,建设期为0年,计算期为8年,投产后每年净现金流量相等,该项目的静态投资回收期为5.335年,则该项目的(P/A,IRR,8)数值为5.335。 ( )

A.正确

B.错误

第4题:

第5题:

已知某拟建项目财务净现金流量如下表所示,则该项目的静态投资回收期是( )年,进行该项目财务评价时,如果动态投资回收期Pt小于计算期n,则财务净现值( )

A.8.4

B.8.6

C.7.4

D.7.6

第6题:

若项目的投资回收期大于行业的基准投资回收期,则该项目是可行的。()

第7题:

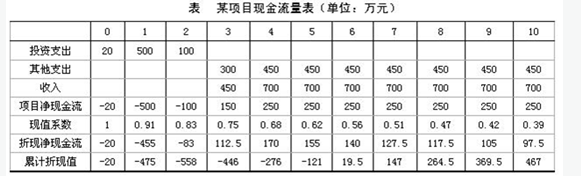

某项目有关数据如表所示。基准折现率i0=10%,基准动态投资回收期T*=8年,试计算动态投资回收期,并判断该项目能否被接受。

第8题:

某项目的净现金流量如下,试计算其投资回收期( )。则,项目投资回收期为( )。

A.1.5

B.1.4

C.2.3

D.1.8

第9题:

某项目全部投资于建设起点一次投入,建设期为0年,计算期为8年,投产后每年净现金流量相等,该项目的静态投资回收期为5.335年,则该项目的(P/A,IRR,8)数值为5.335。( )

第10题: