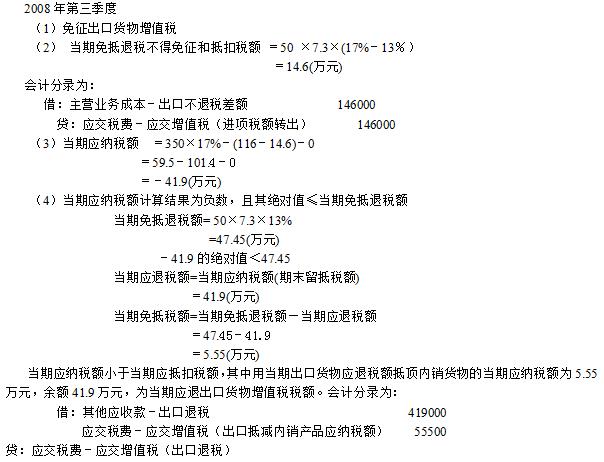

第1题:

某生产企业为增值税一般纳税人,2006年6月外购原材料取得防伪税控机开具的进项税额专用发票,注明进项税额137.7万元并通过主管税务机关认证。当月内销货物取得不含税销售额150万元,外销货物取得收入115万美元(美元与人民币的比价为1:8),该企业适用增值税税率17%,出口退税率为13%。该企业6月应退的增值税为( )。

A、75.4万元

B、100.9万元

C、119.6万元

D、137.7万元

第2题:

某有出口经营权的生产企业,2004年5月内销货物销售额为700万元,出口货物销售额(离岸价)180万美元(外汇人民币牌价1:8.4),购进所需原材料等货物的进项税额为 229.6万元,支付进货运费10万元。该企业销售货物适用税率为17%,退税率为13%,上期未抵扣的进项税额为32万元。

根据上述资料回答下列问题:

本月出口货物不予抵扣或退税的税额为( )万元。

A.196.56

B.91

C.32

D.60.48

第3题:

某具有出口经营权的生产企业,2009年8月外销收入200万美元,内销收入200万人民币,当月取得可以抵扣的进项税额合计70万元。另当月免税购进外销产品生产用原材料500万元人民币,当月的免抵税额为( )万元。(美元的外汇牌价1:6.5,增值税税率均为17%,退税率13%,上期留抵税额为0)

A.32

B.104

C.100

D.4

第4题:

第5题:

第6题:

生产企业出口应纳增值税货物“免、抵、退”税额中的“免、抵”税额计算的正确公式有( )。

A.用国内料件生产出口产品,免、抵税额=出口货物离岸价×外汇人民币牌价×退税税率-已退税额

B.用国内料件生产出口产品,免、抵税额=出口货物离岸价×外汇人民币牌价×退税税率

C.以进料加工方式出口货物的,免、抵税额=(出口货物离岸价×外汇人民币牌价-海关核销免税进口料件组成的计税价格)×退税率-已退税额

D.以进料加工方式出口货物的,免、抵税额=(出口货物离岸价×外汇人民币牌价-海关核销进口料件组成的计税价格)×退税率

第7题:

A生产企业2008年4月发生下列业务: (1)进口材料,海关审定的关税完税价格为500万元,关税税率为10%,海关征收了关税,代征了进口环节增值税。 (2)从国内市场购进原材料支付的价款为800万元,取得增值税专用发票上注明的税金为136万元,银行存款支付,货物入库,发票经过认证。 (3)外销货物的离岸价为1000万元人民币。 (4)内销货物的销售额为1500万元(不含税),收到支票。 要求:该企业适用“免、抵、退”的税收政策,上期留抵税额50万元。计算相关税金并作出会计处理。(假定上述货物内销时均适用17%的增值税率,出口退税率为15%,按申报数进行出口退税处理)

(1)进口环节应缴关税500×10%=50万元

借:物资采购 500000

贷:应交税费——应交进口关税 500000

借:应交税费——应交进口关税 500000

贷:银行存款 500000

进口环节海关代征增值税500×(1+10%)×17%=93.5万元

借:应交税费——应交增值税(进项税额) 935000

贷:银行存款 935000

(2)国内采购进项税136万元

借:物资采购 8000000

应交税费——应交增值税(进项税额) 1360000

贷:银行存款 9360000

材料入库时:

借: 原材料 8000000

贷:物资采购 8000000

(3)出口货物销售免税

借:应收外汇帐款 10000000

贷:主营业务收入——一般贸易出口 10000000

出口货物当期不得免征和抵扣税额为:1000×(17%-15%)=20(万元)

借:主营业务成本———一般贸易出口 200000

贷:应交税费——应交增值税(进项税额转出) 200000

(4)内销货物销项税额1500×17% = 255(万元)

借:银行存款 17550000

贷:主营业务收入 15000000

应交税费——应交增值税(销项税额) 2550000

(5)计算出口退税并做会计处理

上期留抵税额50万元

当期允许抵扣的进项税额为:93.5+136-20+50=259.5(万元)

当期应纳税额为:255-259.5=-4.5(万元)

出口货物免抵退税额为:1000×15% = 150(万元)

由于期末留抵税额4.5万元当期免抵退税额150万元

当期应退税额=4.5万元

当期免抵税额=150万-4.5=145.5万元

借:应收账款——增值税(批准的应退税额) 45000

应交税费——应交增值税(出口抵减内销产品应纳税额) 1455000

贷:应交税费——应交增值税(出口退税) 1500000

第8题:

第9题:

第10题: