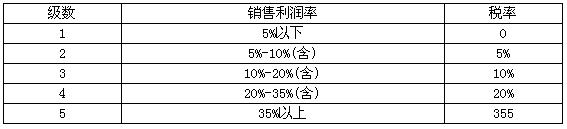

某企业某年度取得应税利润600万元,销售收入1600万元,如果以应税利润为征税对象,采用超率累进税率形式(税率表如下),则该企业本年应纳税额为( )万元。 级数 销售利润率 税率 1 5%以下 0 2 5%—10%(含) 5% 3 10%—20%(含) 10% 4 20%—35%(含) 20% 5 35%以上 35%

A.210

B.560

C.162

D.82

第1题:

第2题:

第3题:

第4题:

某企业按百分比法编制弹性利润预算表,预算销售收入为800万元,变动成本为600万元,固定成本为130万元,营业利润为70万元;如果预算销售收入达到1000万元,则预算营业利润为( )万元。

A.120

B.87.5

C.270

D.100

第5题:

A.2.06

B.1.86

C.2.16

D.1.76

第6题:

某服装生产企业,2006年实际销售收入18万元,2007年度预计销售收入增长率为10%,预计销售利润率为8%,预测2007年的目标利润( )万元。

A、1.86

B、2.06

C、2.16

D、1.76

第7题:

某商业企业2004年度销售收入为2000万元,销售成本为1600万元;年初、年末存货余额分别为200万元和600万元。该企业存货周转率为( )次。

A.2.67 B.3.33

C.4 D. 5

第8题:

某商业企业2004年度销售收入为2000万元,销售成本为1600万元;年初、年末存货余额分别为200万元和600万元。该企业存货周转率为( )次。

A.2.67

B.3.33

C.4

D.5

第9题:

某企业某年度取得应税利润600万元,销售收入1600万元,如果以应税利润为征税对象,采用超率累进税率形式(税率表如下),则该企业本年应纳税额为( )万元。

A.210

B.560

C.162

D.82