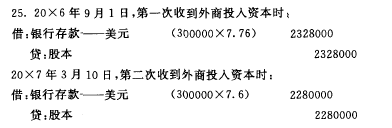

第1题:

A股份有限公司的记账本位币为人民币,对外币交易采用交易日的即期汇率折算。根据其与外商签订的投资合同,外商将分两次投入外币资本,投资合同约定的汇率是1美元= 7.86人民币。20X6年9月1日,A股份有限公司第一次收到外商投入资本300000美元,当日即期汇率为1美元= 7.76元人民币;20X7年3月10日,第二次收到外商投入资本300000美元,当日即期汇率为1美元=7.6元人民币。

要求:根据上述资料,编制收到外商投入资本的会计分录。

第2题:

第3题:

甲公司收到某外商投资者作为资本投入的外币60万美元,当日市场汇率为1美元=8.3民币元。甲公司以人民币为记账本位币。双方签订的投资合同中约定汇率为1美元=8.0人民币元。甲公司收到外币时,应计入资本公积的金额是()万元。

A. 0

B. 18

C. 480

D. 498

第4题:

第5题:

第6题:

某外商投资企业,采用业务发生时的即期汇率核算外币业务。3月10日收到外商投入的资本100000美元,当日的市场汇率为1美元=7.8元人民币,合同约定的汇率为1美元=8.0元人民币。企业收到该项投资时应确认的外币资本折算差额为()元。

A.0

B.10000

C.20000

D.30000

第7题:

第8题:

甲公司收到某外商投资者作为资本投入的外币100万美元,当日市场汇率为1美元=8.2人民币元。甲公司以人民币为记账本位币。双方签订的投资合同中约定汇率为1美元=8.0人民币元。甲公司收到外币时,应计入资本公积的金额是( )万元。

A.20

B.820

C.0

D.800

第9题:

第10题: