第1题:

ABC会计师事务所是由三家会计师事务所合并成立的会计师事务所,事务所新的领导层认为有必要重新整合合并前事务所的业务质量控制制度,经过领导层集体研究,确立了下列重大质量控制制度: (1)为迅速占领所在地区审计业务市场,建立了以承接业务量为导向的业绩评价、薪酬及晋升的政策和程序; (2)受当前人员数量的限制,暂时不设立专门的质量控制部门,由主任会计师委派需要执行质量控制复核的项目合伙人兼任质量控制复核工作; (3)要求所有的项目合伙人应当每年至少一次签署其遵守独立性政策和程序的书面确认函; (4)合并前三家会计师事务所的原有审计客户如果与ABC会计师事务所续约,审计项目合伙人仍由原来事务所的项目合伙人担任,项目合伙人轮换制度的轮换时间从ABC会计师事务所成立之日开始计算; (5)所有业务工作底稿在归档前都要进行扫描,会计师事务所保留已扫描的原纸质记录至少1年; (6)会计师事务所应当周期性地选取已经完成的业务进行检查,周期最长不得超过5年,在每个周期内,应对每个项目合伙人的业务至少选取一项进行检查。 要求: 针对上述情形,指出存在哪些可能违反质量控制准则的情形,并简要说明理由。

|

序号 |

差异情况 |

差异原因分析 |

|

1 |

DTG——15财务明细账数量与仓库明细账数 量一致,但少于实物监盘数量 |

存货入库后来及时记入财务明细账与仓库明细账 存货退库后没有及时记入财务明细账和仓库明细账 |

|

2

|

DTG一87财务明细账数量与仓库明细账数 量一致,但多于实物监盘数量 |

存货报废后未及时进行财务处理、未及时登记仓库 存货可能存在自然损耗、丢失、被盗等情况 |

|

3 |

FYR一65财务明细账数量与实物监盘数量 一致,但与仓库明细账数量不一致 |

存货入库后仓库部门没有及时登记仓库明细账 仓库准备发货但在监盘El尚未发出 |

|

4

|

FYR一29仓库明细账数量与实物监盘数量 一致,但与财务明细账数量不一致 |

已销售发货但财务部门未及时作出会计处理 部门 |

第2题:

第3题:

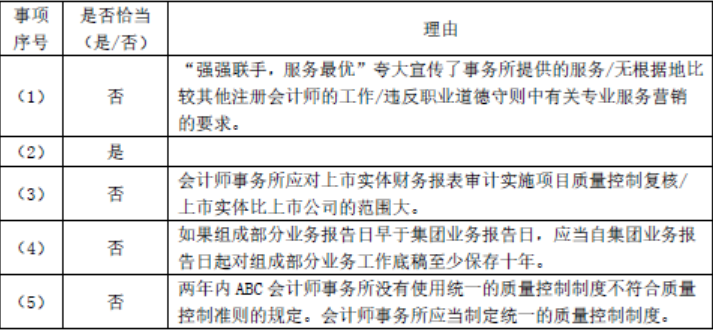

ABC会计师事务所的质量控制制度部分内容摘录如下:

(1)合伙人考核的主要指标依次为业务收入指标的完成情况,参与事务所管理的程度,职业道德遵守情况及业务质量评价结果。

要求:

针对上述第(1)项,指出ABC会计师事务所的质量控制制度的内容是否恰当。如不恰当,简要说明理由。

第4题:

第5题:

第6题:

第7题:

第8题:

中国第一家会计师事务所是正则会计师事务所。()

第9题:

第10题: