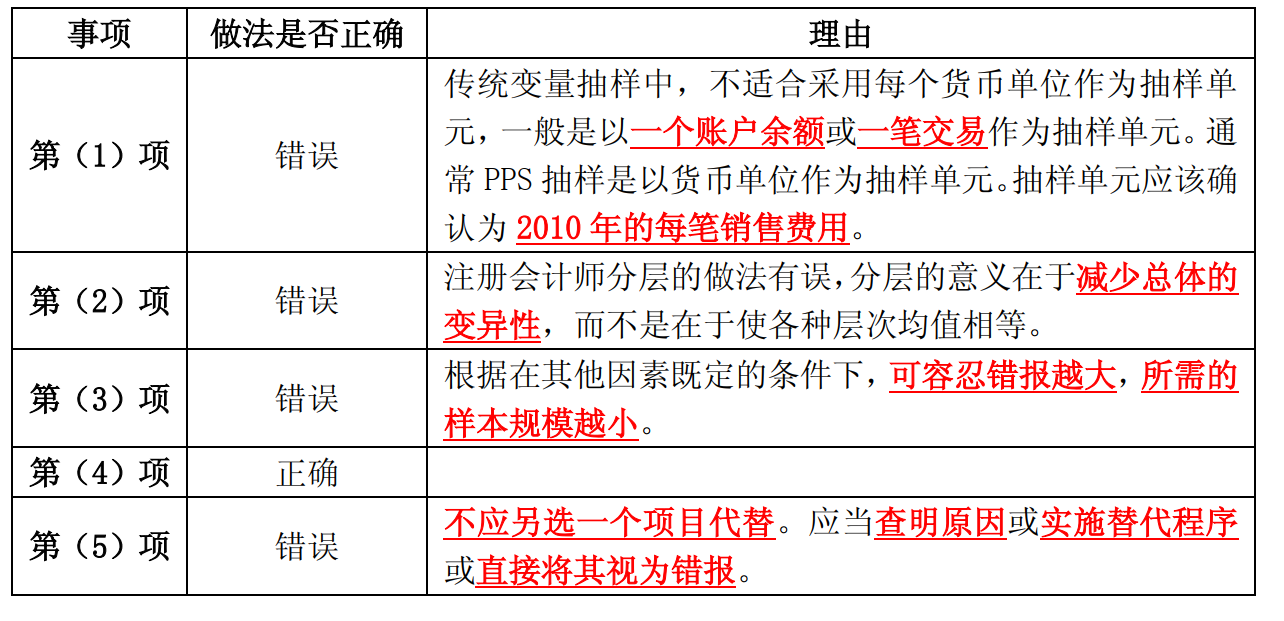

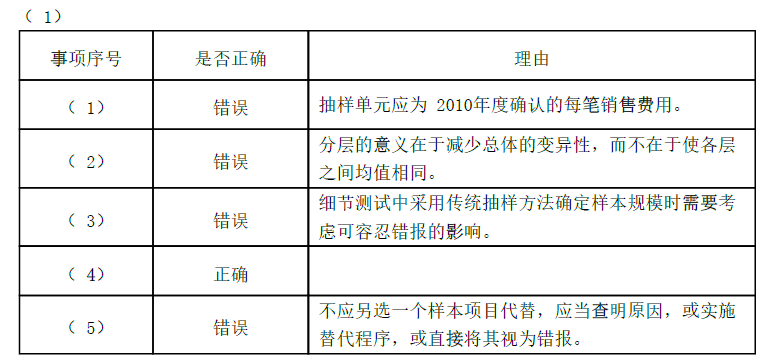

第1题:

(2012年)A注册会计师负责审计甲公司2011年度财务报表。在针对存货实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样。甲公司2011年12月31日存货账面余额合计为150000000元。A注册会计师确定的总体规模为3000,样本规模为200,样本账面余额合计为12000000元,样本审定金额合计为8000000元。 要求:代A注册会计师分别采用均值估计抽样、差额估计抽样和比率估计抽样三种方法计算推断的总体错报金额。

第2题:

第3题:

A注册会计师负责对甲公司2011年度财务报表进行审计。在针对应收账款实施函证程序时,A注册会计师决定采用概率比例规模(PPS)抽样方法实施抽样。

(1)甲公司的应收账款包含6 000笔明细账户,账面总金额为4 000 000元。A注册会计师确定的可容忍错报是60 000元,预计总体错报是0,可接受误受风险为5%,据此查表得出风险系数为3,预计总体误差的扩张系数是1.6。请代A注册会计师计算样本规模。(2)假设A注册会计师对选出的样本项目进行测试后发现两个错报,一个是在账面金额为100元的明细账户中有50元的高估错报;另一个是在账面金额为2 000元的明细账户中有600元的高估错报。请代A注册会计师利用样本错报的相关信息计算总体错报上限。(在误受风险为5%的情况下,泊松分布的MFx分别为:MF0—3.00,MFl—4.75,MF2=6.30)

(3)A注册会计师利用随机数的方式选取样本,在产生的随机数中,有两个随机数对应的是同一个样本项目,A注册会计师将其视为1个样本项目。请简要说明A注册会计师的做法是否存在不当之处。

第4题:

第5题:

第6题:

第7题:

第8题:

D注册会计师从总体规模为1 000个、账面价值为300 000元的存货项目中选取200个项目(账面价值50 000元)进行检查,确定其审定金额为50 500元。如果采用比率估计抽样,D注册会计师推断的存货总体错报为( )

A. 500元

B. 2 500元

C. 3 000元

D. 47 500元

第9题:

第10题: